То, о чем мы не раз писали, например, в материале «Кто сыграл ключевую роль в мировом финансовом кризисе?«,

То, о чем мы не раз писали, например, в материале «Кто сыграл ключевую роль в мировом финансовом кризисе?«,

получило свежее подтверждение от самих надзорных органов мировой банковской системы — «Совета по финансовой стабильности» и «Базельского комитета по финансовому надзору».

Дело в том, что мировая банковская система, повторим это ещё раз, функционирует следующим образом.

На каждый имеющийся в резерве банка доллар (евро, йену, рубль, юань и т.д.) этот банк может выпустить обязательств в соотношении 1 к 10. То есть, если у банка есть 1.000.000 (один миллион) долларов, он имеет возможность эмитировать свои финансовые обязательства на сумму в 10 раз большую, то есть — на 10.000.000 миллионов долларов. Причем, записывает это «надувание пузыря» в свои активы.

Уже несколько раз мировые банкиры пытались достичь договоренности о том, чтобы в любом банке имелось в наличии «здесь и сейчас» как можно больше денег — на это были направлены соглашения под названиями «Базель-1″, «Базель-2″ и «Базель-3″. Цель этих переговоров — создание системы для сохранения стабильности мировой банковской системы в периоды кризисов.

Однако, банки препочитают иметь минимум наличности, а основные свои деньги «крутить». Это называется у них: «Деньги должны работать». В результате запасы денег и ценностей в их хранилищах не так уж и велики.

Вот, что мы писали по этому поводу ещё пять лет тому назад — в 2011 году:

«Сейчас чиновники сосредоточились на совершенствовании новой-старой системы надзора за банками, именуемой «Базель-3». Она представляет собой, с точки зрения названия, развитие начатой в 1988 году программы минимизации рыночных и кредитных рисков для банков мира. Тогда «Банк международных расчетов», находящийся в швейцарском городе Базеле, издал директиву по этому вопросу, и в том же году соответствующее соглашение подписали более 100 стран мира…

Заседавшие в рамках работы Базельского комитета главы Центральных банков 27 ведущих индустриальных стран, включая Россию, приняли решение почти в три раза – до 7% увеличить капитал банков, который представляет собой ликвидные активы, в первую очередь государственные облигации, обычные акции и нераспределенную прибыль, и служит для покрытия возможных убытков.

Получается, что главной идеей «Базеля-3» является увеличение имеющегося у банков свободного капитала для покрытия своих финансовых потерь. Тем самым возрастет способность банков противостоять кризисам. Новый стандарт должен быть введен к 1 января 2019 года, что позволяет поставить два вопроса: не поздно ли будет? И все ли банки подчиняться?..

Насчет того, все ли банки подчинятся решениям базельских мудрецов, есть сомнения. В банковском мире, несмотря на корпоративные интересы, все-таки каждый за себя…

И сейчас существует вероятность, что американские коллеги могут не последовать европейскому примеру по повышению уровня резервирования основного капитала. Немецкая газета «Sueddeutsche Zeitung»… пишет в этой связи, что положения «Базеля-2» начали действовать повсеместно в Европе в 2007 году, а в США – применяются лишь некоторыми крупными банками и то с большими задержками».

…Пять лет прошло, а уровень резервирования в крупнейших банках мира так и не проявляет тенденцию к повышению. Почему?

Да потому, что любой «замороженый», то есть изъятый из оборота банка, доллар — это непозволительная роскошь для тех, кто утверждает, что «Деньги должны работать», а не лежать по банковским закромам «мертвым грузом».

Вот и получается, что мировая банковская система накачена обязательствами, которые практически в 10 раз (а то и более!) превосходят имеющиеся у банков живые деньги — деньги вкладчиков.

Когда это рассказывает обозреватель или комментатор — это только аналитика, в которую не каждый читатель и поверит. Действительно, трудно поверить в то, что современные банки распоряжаются реальными деньгами на 10 процентов, и воздухом из обязательств — на 90 процентов!

Однако, сейчас приведем официальную бумагу от упомянутых выше надзорных органов — «Совета по финансовой стабильности» и «Базельского комитета по финансовому надзору», чтобы убедиться — эта болезнь запущена донельзя. Сегодня у банков даже 6-7 процентов реальных денег от заявленного ими капитала нет в наличии. Что это означает?

Это означает, что в случае банковской паники вкладчики банков получат назад, при самом оптимистическом сценарии, именно столько своих денег, сколько имеется в банках — не на счетах с огромным количеством нолеков, а в наличности. Из тех самых хранилищ.

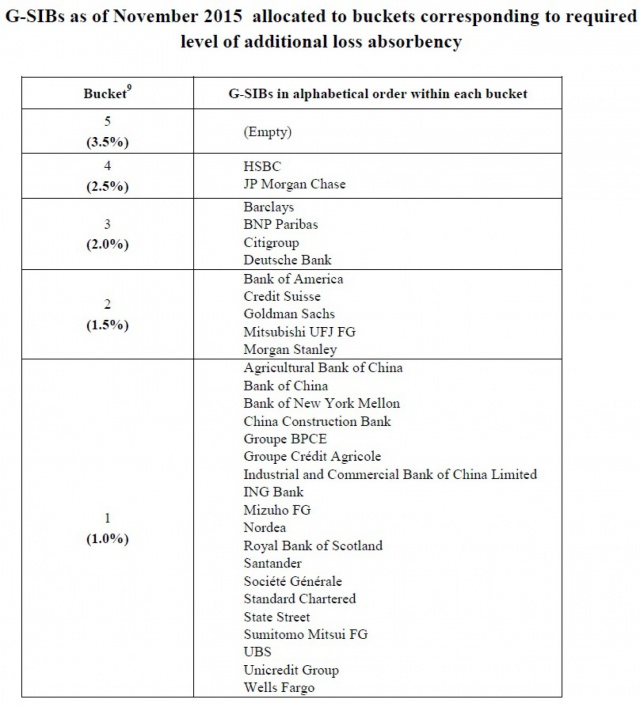

Вот, полюбуйтесь, каков процент этой наличности зарезервирован в крупнейших, ведущих банках мира — в 30-ти топ-банках. Эти цифры раскрывают надзорные органы.

Банки по их схеме разделены на группы с требованиями к собственному капиталу «первого уровня» — в 2,5%, 2%, 1,5% и 1% в кассе. Это — мизерные проценты от того капитала, что у них «в обороте»:

Ни у кого из этого «крупняка» нет в наличии даже 5 процентов объема от заявленного капитала. Надувание щёк в чистом виде!

Деньги крутятся по миру, переходя из одного банка в другой — вслед за Солнцем. И это — не фигура речи, а реальное перетекание капиталов из банка в банк: из ночи — в рабочий день, с Востока на Запад вокруг нашей планеты.

Другими словами, деньги ходят за Солнцем! А каждый оборот банковского капитала вокруг Земли приносит банкирам проценты их личной прибыли.

При таком раскладе понятно, что в случае краха типа 1929 года — начала Великой Депрессии в США, мировая банковская система не сможет вернуть клиентам-вкладчикам их кровные денюшки. Кто помнит судьбу московского банка «Чара» или «МММ», тот поймет, о чем речь…

Банковская паника в США в 1929 году:

Да, так всё и устроено в этой виртуальной финансовой системе, куда втянута сегодня мировая экономика.

У банков нет реальных денег — одни невыполнимые в случае кризиса обязательства! Надзорные органы врать не станут.

И добром этот Лохотрон не кончится.

Источник: http://cont.ws/post/194755