Несколько месяцев не гулял я по англоязычным нефтяным сайтам. В летнюю, обычно спокойную пору, вдруг навалилась прорва работы, в саду большой урожай созрел, да и регулярные комментарии времени требуют. К тому же почти все новости оперативно переводятся на русский в нашей прессе; я и решил, что можно ими обойтись. А зря. Хорошо покопавшись, можно на форумах найти немало интересного.

Несколько месяцев не гулял я по англоязычным нефтяным сайтам. В летнюю, обычно спокойную пору, вдруг навалилась прорва работы, в саду большой урожай созрел, да и регулярные комментарии времени требуют. К тому же почти все новости оперативно переводятся на русский в нашей прессе; я и решил, что можно ими обойтись. А зря. Хорошо покопавшись, можно на форумах найти немало интересного.

Вот, к примеру, в марте-апреле мы ломали головы, почему американская нефтедобыча продолжает рост? Казалось бы, количество буровых станков сократилось вдвое, а валовый показатель на это не реагирует. Ответ нашелся. Оказывается, к марту в США накопилось почти 800 пробуренных, но не освоенных скважин. Освоение их, тот самый многоступенчатый гидроразрыв, проводится не буровиком, а другим подрядчиком; на нем тоже решили сэкономить. Но и держать эти скважины долго было нельзя, в течение следующих трех месяцев их постепенно вводили в эксплуатацию, и только потом началось падение текущей добычи.

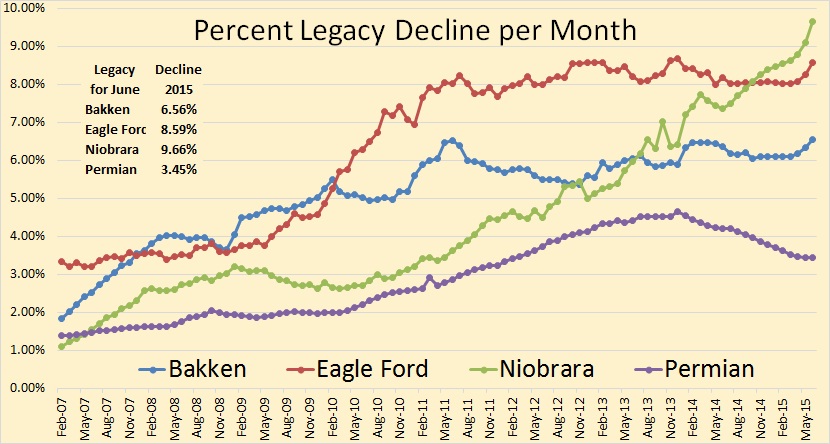

Вообще темпы снижения сланцевой нефтедобычи вышли на солидный уровень 6-9 % в месяц (см. рис.1). Кажется, что при этом можно сохранять приличные уровни еще долго. Но это пока мы бурим. Потому что львиную долю добычи дают скважины, пробуренные в прошлом месяце, квартале, полугодии… А стоит остановить бурение – через год дебит этих скважин сократится вдвое, и суммарная добыча начнет снижаться на 30-40 % в год. Американцы давно заметили эту особенность сланцевых полей и даже придумали ей название «эффект Красной Королевы». Есть такая особа в сказке Кэррола, которая должна бежать все быстрее, потому что если остановится, то упадет.

Рис. 1. Месячные темпы снижения нефтедобычи для наиболее крупных сланцевых месторождений США

Из рисунка видно, что Permian Basin выгодно отличается от остальных, темп падения добычи здесь в 2-3 раза ниже. Сильно обольщаться не надо: почти половина его добычи поступает со старых месторождений и к сланцам отношения не имеет. Но здесь действительно найдены несколько сланцевых пластов, на которых за 5 лет добыча выросла до 1,2 млн барр./сут. С ними надо разбираться отдельно, пока же отмечу, что они расположены на довольно большой глубине (2,8-3,5 тыс. м), а количество буровых станков на Permian Basin сократилось в 2,5 раза, совсем не хуже, чем в других краях.

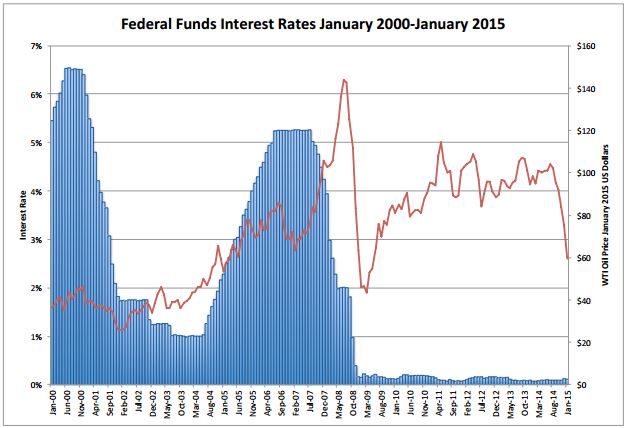

С удовольствием познакомился я с последним обзором Арта Бермана. Я вообще весьма уважаю этого классного и неподкупного специалиста, геолога, который глубоко проник в экономику сланцевого газа и первым усомнился в перспективе этой «революции». Как ни давила его американская машина пропаганды, а сломать так и не смогла. Название обзора можно примерно перевести так: «Саудовская Аравия воюет нефтяной ценой с дурными деньгами». Автор отмечает, что поступления в федеральные фонды резко сократились при высоких нефтяных ценах (рис.2), и считает, что эти деньги ринулись в «сланцевую революцию».

Рис. 2. Снижение поступлений в федеральные фонды США при высоких нефтяных ценах

Берман видит в этом явный «пузырь», и я с ним вполне согласен. Вопрос только в том, сколько нужно времени, чтобы этот пузырь лопнул. Еще в начале года вера в сланцевую революцию была непоколебима, и миллиарды долларов слетались туда, как мухи на пахучую субстанцию. Всего в текущем году было размещено на $61,5 млрд акций и облигаций. Однако не похоже, что деньги вернутся к кредиторам. В частности, компания Whiting Petroleum, получившая на эмиссии своих акций $3 млрд, потратила их на погашение прежних долгов, втрое сократила объемы бурения и сейчас ожидает миллиардных убытков.

Зато флагман сланцевой «индустрии» Chesapeake Energy неплохо отчитался за прошлый год. Его краткое финансовое резюме производит впечатление рождественской проповеди: оно возвышенно, чисто и непорочно. Общая выручка составила $20,9 млрд, балансовая прибыль 3,2 млрд, чистая 1,9 млрд. Оперативный поток наличности $5 млрд! Фанфары!!! Корпоративный гимн!

При более пристальном рассмотрении обнаруживаются такие детали. В прошлом году компания добыла 5,2 млн т нефти, 3,7 млн т конденсата и 31 млрд. м3 газа. Выручка от них составила $7,16 млрд. Более половины этой выручки получено от нефти, которая продана по весьма приличной средней цене $87 за баррель. Остальные $13,7 млрд выручки получены за услуги по маркетингу, компримированию и транспорту углеводородов, более $1 млрд – от торговли фьючерсами.

Я с интересом наблюдаю за этой компанией, которая проявляет поразительную изворотливость. Но это уже не нефтяной бизнес, ибо нефть принесла лишь 17,5 % выручки. И не газовый — доля газа еще меньше, 13,3%. Нефть и газ приносят мало, гораздо больший результат дает суета вокруг них.

В целом прошлый год был для Chesapeake Energy удачным. Ей удалось сократить долги с $12,9 до 11,15 млрд. Настроение подпортил только курс ее акций, который за год упал с $27 до $19,5. Но то было в прошлом году при средней цене нефти $87. Сейчас эти акции котируются по $8,4, а 2 месяца назад минимум был $6.

Туго приходится сланцевым компаниям, долги нависают, цены не растут. Но это еще не самое страшное. Страшно будет, если через 3-5 лет сланцевые нефть и газ закончатся. Не совсем, конечно, какие-то слезки добывать будут еще долго, но про «революцию» придется уже помалкивать. Есть такие сигналы. Но об этом – в следующий раз.

Источник: http://cont.ws/post/136391