Первое, что следует отметить – это затухающий рост номинальной выручки американских корпораций с 2011 по 2015 включительно с тенденцией на сокращение выручки в этом году на наибольшую величину с 2009. Доходы для всех нефинансовых корпораций США за 4 года (с 2011 по 2015) выросли на символические 2.5% (что в пределах точности счета) и на 12.6% без учета сырьевого сектора. Основные негативные факторы – это общая фундаментальная стагнация спроса на всех без исключения рынках, укрепление доллара (что валит международную выручку) и обвал цен на сырье.

Первое, что следует отметить – это затухающий рост номинальной выручки американских корпораций с 2011 по 2015 включительно с тенденцией на сокращение выручки в этом году на наибольшую величину с 2009. Доходы для всех нефинансовых корпораций США за 4 года (с 2011 по 2015) выросли на символические 2.5% (что в пределах точности счета) и на 12.6% без учета сырьевого сектора. Основные негативные факторы – это общая фундаментальная стагнация спроса на всех без исключения рынках, укрепление доллара (что валит международную выручку) и обвал цен на сырье.

Однако активы за 4 года выросли на 21 и 23% соответственно – за счет реинвенвестирования операционного денежного потока, наращивания долгов и достаточно агрессивных операций слияния и поглощения.

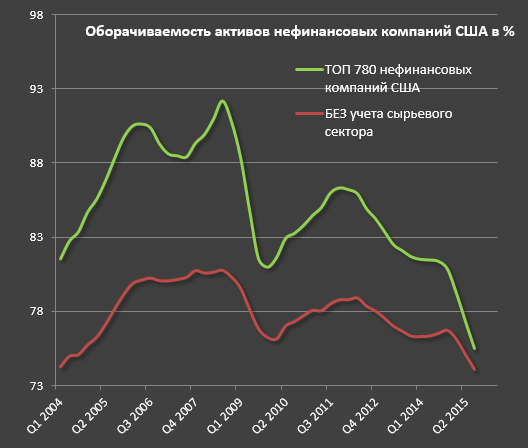

Оборачиваемость активов снизилась. Чем меньше значение – тем меньше генерируется выручки на каждый доллар активов. Для каждой отрасли оборачиваемость активов сильно отличается, что понятно. Для торговых магазинов оборачиваемость активов всегда запредельная, а для компаний жилищно-коммунального обеспечения, энергетический компаний обычно наиболее низкая. В таблице видно, что для 5 из 9 секторов оборачиваемость активов наименьшая, как минимум с 2004 года.

Наиболее драматические изменения у нефтегаза. Генерирование выручки на каждый доллар активов у них в ДВА (!) раза меньше, чем в среднем с 2004 по 2008, что как бы намекает на критически низкую отдачу от инвестиционных проектов. Цена на нефть здесь ни причем. В 2012-2014 этот показатель был в 1.5 раза ниже, чем до кризиса, хотя нефть была высокая. Пока трудно сказать, разворовывают деньги, строя трубопроводы в никуда, либо какие то фатальные инвестиционные ошибки, но активы у них явно раздуты.

Еще заметное ухудшение у всяких там фармацевтический компаний. Там вообще в секторе здравоохранения происходили дичайшие трансформации, реорганизации, поглощения. Активы росли стремительно, а выручка нет. Ухудшение у технологического сектора – отдельная история. Сильнейший в истории кризис на рынке ПК и ноутов, замедление продаж планшетов и смартфонов, традиционная стагнация на рынке софта и негативные тенденции в интернет компаниях и рекламе, т.к. начали упираться в естественные пределы роста в рамках нынешней архитектору ИТ сегмента.

Что касается прибыли – все плохо. За год она снизилась и серьезно, но за счет нефтегаза, а без учета сырьевого сектора на том же уровне.

За 4 года по чистой прибыли минус 15% и плюс 26% соответственно, а по операционной прибыли минус 4.5% и плюс 16.5%. Как видно нет абсолютно ничего, что можно было бы назвать американским экономическим чудом, что активно пропагандировали лживые пиндоские СМИ (особенно в 2013 и в начале 2014). Пропаганда, она такая.

Кэш (депозиты, векселя + вложения в фонды денежного рыка, но без учета долгосрочных инвестиций) вырос впечатляюще, но в момент кризиса с 2009 по 2011. С тех пор вяло, но растет. Сейчас кэш составляет почти 1.5 трлн долл против 770 млрд до кризиса. До трети всего кэша у технологического сектора.

С долгом любопытная ситуация. За 4 года рост на 37-39% по всему долгу (кредиты + облигации) – весьма круто!

От высокой базы то! А с 3 квартала 2009 рост вообще на 50% (+1.4 трлн). В процентном и абсолютном отношении рост долга больше всего у сектора здравоохранения и ИТ. Пока сложно сказать за все компании, но выборочная проверка по крупнейшим дала занятную особенность – долг перед банками (в кредитах) сокращается, а весь прирост за счет облигаций. В принципе компании используют окном возможностей с низкими ставками и занимают, но … не для инвестиций, а преимущественно для реструктуризации активов, поглощении конкурентов и выплаты дивидендов и для обратного выкупа акций.

Наиболее известный случай с Apple, которые заняли на рынке 17 млрд долл, а потом еще 36 млрд (всего 53.4 млрд!), имея кэша и финансовых инвестиций на 210 млрд (!!) для того, чтобы платить дивиденды и совершать байбек. Странно? Может быть, но возвращая деньги из оффшоров в США, они могли попасть на 35% налог.

Тенденции снижения выручки и снижения оборачиваемости активов показывают, что инвестиции «тугие», т.е. не приносят сопоставимой отдачи. По сути нет точек приложения капитала – нет спроса и нет потенциала экспансии на новые рынки сбыта.

Рост долгов при снижении или стагнации доходов приводит к тому, что соотношение долг/доход бьет рекорды. 7 секторов из 9 критически ухудшили свои показатели долг/доход. Улучшили только промышленный сектор бизнес назначения (Industrials).

Компаниям удается сохранять высокую маржинальность, прибыльность при жестком контроле расходов, реорганизации, закрытии непрофильных и убыточных структур. Структура роста активов в 2004-2007 и с 2010 по 2015 разные. Тогда активы прирастали под экспансию на новые рынки сбыта, освоение новых мощностей и технологий. Сейчас преимущественно за счет реорганизационных процессов, изменения структуры активов в финансовой части, а не материальной (заводы, станки, оборудование).

Так что за 4 года никакого улучшения не произошло. Балансируют на грани срыва при ухудшении балансовых показателей, прежде всего по лини долговой нагрузки на фоне отсутствия каких либо перспектив освоения новых рынков сбыта. Значительно ухудшились показатели по ROE, ROA и оборачиваемости активов.

Как обычно, все данные на основе публичных отчетов компаний, стандартизованных Worldscope и представленных Thomson Reuters. Компиляция, синхронизация, интеграция и интерпретация данных с моей стороны.