Алексей Кудрин считает, что рост денежной массы в России приводит к ускорению инфляции. Факты говорят о другом: рост денежной массы приводит к росту ВВП. Перейдя к активной денежной политике, можно ускорить ВВП до 6% годовых уже в этом году.

Алексей Кудрин считает, что рост денежной массы в России приводит к ускорению инфляции. Факты говорят о другом: рост денежной массы приводит к росту ВВП. Перейдя к активной денежной политике, можно ускорить ВВП до 6% годовых уже в этом году.

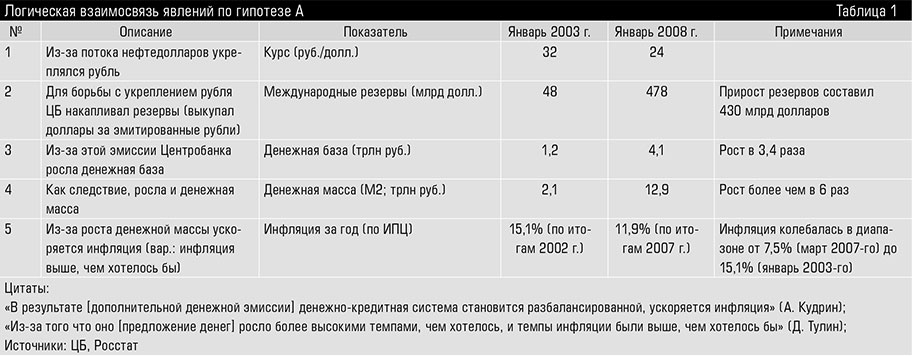

Доктор экономических наук и экс-министр финансов Алексей Кудрин 18 марта сказал, что обеспечить рост инфляции за год на уровне трех-четырех процентов несложно при падении нефтегазовых доходов, которые являются драйвером спроса в экономике. Цитируем по сообщению ТАСС: «У нас инфляция все-таки будет исторически низкой когда-то — 3–4%. Вообще, 3–4% обеспечить не так сложно. Это не обеспечивалось раньше, потому что у нас был напор нефтегазовых доходов, которые хотели потратить. ЦБ выкупал их в резервы. Весь график роста золотовалютных резервов означает одновременно увеличение денежной базы в экономике и, соответственно, денежной массы». По словам Кудрина, в определенные годы прирост денежной массы был на уровне 50%. «Соответственно, увеличивался спрос, не позволяя снижать инфляцию», — сказал экс-министр финансов.

Подобные мысли Алексей Кудрин излагал и ранее в своих статьях. В одной из них он говорит, что при большом притоке доходов от экспорта сырья укрепляются национальные валюты. А попытки бороться с этим укреплением «приводят к увеличению объема золотовалютных резервов и, следовательно, к дополнительной денежной эмиссии, намного превышающей потребности экономики. В результате денежно-кредитная система становится разбалансированной, ускоряется инфляция, растет реальный эффективный курс национальной валюты».

Дмитрий Тулин, первый зампред ЦБ, курирующий денежно-кредитную политику, в своем интервью агентству Reuters 5 марта практически повторил мысль Кудрина, сказав, что в эру притока нефтедолларов «рост резервов — через покупку валюты Центробанком — был основным источником роста денежного предложения. И мы страдали из-за того, что оно росло более высокими темпами, чем хотелось, и темпы инфляции были выше, чем хотелось бы, так называемая голландская болезнь».

Давайте назовем «гипотезой А» предположение Кудрина о наличии зависимости инфляции в России от роста денежной массы. Логическая взаимосвязь явлений, изложенная в этой гипотезе, отражена в таблице 1.

Последовательность «укрепление рубля — накопление резервов — рост денежной базы — рост денежной массы» подтверждается фактами. Но итоговый вывод о росте инфляции не оправдывается: инфляция снизилась. Более того, она снижалась вплоть до марта 2007 года (до 7,5% в годовом выражении).

Из гипотезы А следует парадоксальный (и, как мы увидим далее, неверный) вывод: низкие цены на нефть хороши как минимум тем, что помогут добиться низких значений инфляции. Неужели такое «несчастье», как падение цен на нефть, влечет за собой «счастье» низкой инфляции? Чтобы разобраться в этом парадоксе, необходимо проверить его «первоисточник», то есть гипотезу А.

Гипотеза Кудрина не подтверждается

Несложная проверка показывает, что в логических рассуждениях Кудрина неверно последнее (но ключевое) предположение, что из-за роста денежной массы ускоряется инфляция.

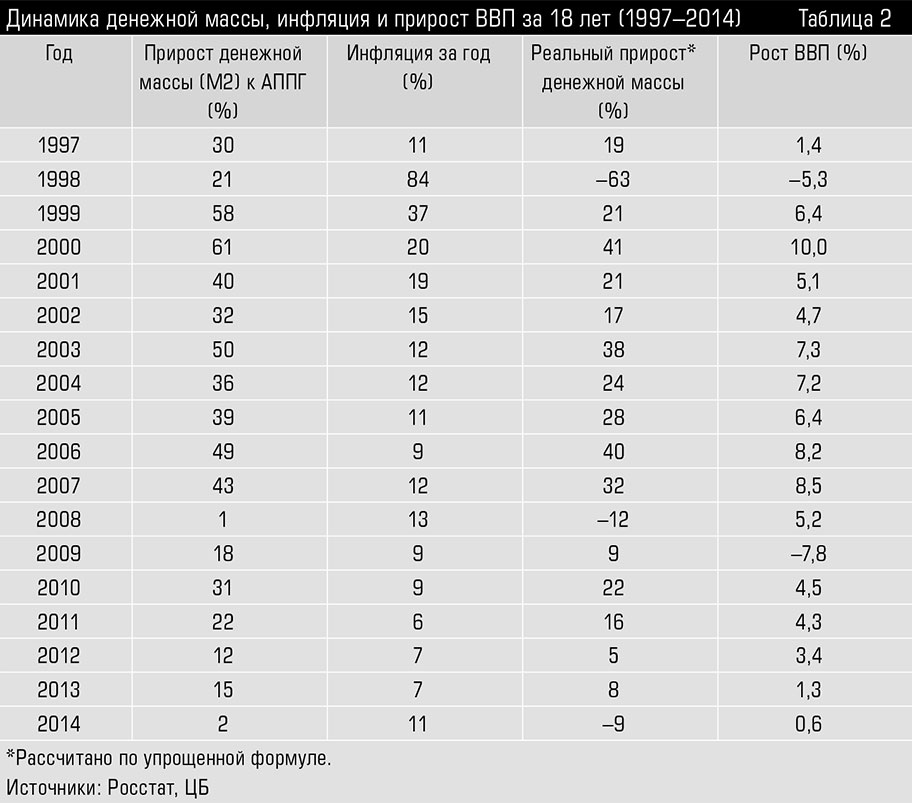

Посмотрим данные о приросте таких показателей, как денежная масса, денежная база и инфляция (см. график 1). Вопреки логике Кудрина рост инфляции в 1998, 2008 и 2014 годах происходил на фоне снижения темпов роста денежного предложения. И наоборот, наращивание денежного предложения в периоды 1998–2000 и 2008–2010 годов вело к снижению инфляции.

График подтверждает, что прирост денежной массы в отдельные годы был на уровне 50% и выше (это 1999, 2000, 2003, 2006 годы). Но в эти самые периоды бурного роста денежной массы (1998–2000; 2001–2003; 2004–2006; 2008–2010) инфляция (вопреки логике гипотезы А) снижалась. Так, ускорение до 50% (эти данные приводит Кудрин) прироста денежной массы в 2003 году привело не к ускорению инфляции, а к ее снижению. Аналогичная ситуация наблюдалась и в 2006 году. И наоборот, происходит рост инфляции при замедлении роста денежной массы. Снижение темпов прироста денежной массы приводило к росту инфляции в 1998, 2008, 2014 годах.

Попытка найти математическую зависимость инфляции от прироста денежной массы не дает положительного результата (см. график 2).

Взаимосвязь денежной массы и инфляции очень слабая или отсутствует. Взгляните на график 2. И максимальная инфляция (1998 год — 84%), и минимальная инфляция (2011 год — 6,1%) наблюдалась практически при одинаковом приросте денежной массы — на 21–22%. И наоборот, один и тот же уровень инфляции 9–11% наблюдается и при темпах прироста денежной массы менее 5%, и при темпах около 50%. Если провести мысленную линию между точками 1998–1999–2000, то видно, как снижение инфляции происходит на фоне резкого роста (а не сокращения) денежной массы.

Формальный статистический подход это подтверждает: показатель R2, почти равный нулю, говорит о многом. Ведь чем более тесно связаны показатели, тем ближе R2 к единице. И наоборот, R2, близкий к нулю (как в нашем случае), говорит об отсутствии связи между показателями.

Другие попытки найти взаимосвязь между денежными агрегатами и инфляцией тоже не дают результата. Идея, что инфляция больше зависит от прироста денежной массы в предыдущем году, не подтверждается: зависимость еще более слабая (R2 = 0,0023). Не меняет картину и устранение так называемых статистических выбросов: инфляция в диапазоне 7–15% случается и при почти нулевом приросте денежной массы, и при ее приросте на уровне 50%. Результаты поиска взаимосвязи между инфляцией и денежной базой (вместо массы) дают аналогичный результат: взаимосвязь очень незначительная.

На самом деле, даже если бы мы нашли взаимосвязь (корреляцию) показателей, это ничего не говорило бы нам о том, что является причиной, а что следствием. Причинно-следственные связи между ростом денежной массы и инфляции неочевидны. Более того, есть вполне логичное и подтверждающееся фактами объяснение того, как сокращение денежной массы может (вопреки гипотезе А) приводить к всплеску инфляции (см. схему).

Инфляция ускоряется из-за роста денежной массы, утверждает Кудрин. Но это не подтверждается фактами. Напротив, во время каждого кризиса в России инфляция ускоряется на фоне падения денежной массы.

Подведем короткий промежуточный итог:попытки найти взаимосвязь между темпами прироста денежной массы и инфляции за период 1997–2014 годов не дают результата. Гипотеза Кудрина не подтверждается фактами.

Спрос рождает предложение, а не инфляцию

Выше мы выяснили, что значительная часть прироста денег не вызывала роста инфляции. Но возникает вопрос: на что же тогда «расходовались» эти дополнительные деньги? Сейчас мы увидим, что прирост денежной массы «предназначен» вовсе не для раскрутки инфляции, у него есть другая «миссия» — рост ВВП.

Сначала определимся с терминами. Если из темпов прироста денежной массы вычесть темпы прироста цен, то мы получаем не что иное, как реальный прирост денежной массы*. На что «расходовался» реальный прирост денежной массы**, нам и предстоит разобраться (см. график 3).

Приведем пример на бытовом уровне, используя те же цифры, что и на графике 3. Предположим, за год цены выросли на 12%, а пенсии — на 43%. Любому пенсионеру понятно, что из этих 43% прироста 12% ушло на компенсацию роста цен. И только на оставшиеся 31% реально растет потребление им товаров и услуг. Этот реальный рост потребления означает, что на эту величину вырос спрос со стороны пенсионера, а вслед за спросом вырос и реальный объем производимых товаров и услуг.

Сразу вспоминается выражение «спрос рождает предложение», которое приписывают многим, в том числе выдающемуся экономисту Джону Мейнарду Кейнсу.

А что говорит о спросе Алексей Кудрин? Проведем «лингвистический» экспресс-анализ его высказываний об инфляции:

— «обеспечить рост инфляции за год на уровне трех-четырех процентов несложно при падении нефтегазовых доходов, которые являются драйвером спроса в экономике»;

— «соответственно, увеличивался спрос, не позволяя снижать инфляцию».

Спрос в этих фразах вызывает инфляцию, а иногда почти синоним инфляции. Итак, по Кудрину, спрос вызывает инфляцию. По Кейнсу же, спрос рождает предложение. Кому верить?

Если мы поверим Кейнсу, то ответ на наш вопрос (на что «расходовался» реальный прирост денежной массы?) очень прост. Реальный прирост денежной массы работал на рост ВВП. Назовем это предположение «гипотезой Б»: рост реальной денежной массы приводит к росту ВВП. Чтобы проверить эту гипотезу, надо сравнить реальный прирост денежной массы и прирост ВВП за соответствующий период, что мы и сделаем (см. таблицу 2).

В двух последних колонках этой таблицы показатели, которые, согласно гипотезе Б, должны быть тесно взаимосвязаны. Если представить их на диаграмме (см. график 4), то синхронность динамики показателей сразу бросается в глаза.

Гипотеза Б этими данными подтверждается, но на графике 4 видны некоторые несовпадения. Например, в 2008 году денежная масса падает, а ВВП при этом растет. В 2009 году все наоборот . Эти расхождения легко объясняются динамикой показателей внутри года (квартальной, месячной).

Так, в 2008 году денежная масса в реальном выражении снизилась (–12%, см. таблицу 2), но ВВП в этом году вырос на 5,2%, вопреки гипотезе Б. Это расхождение показателей объясняется тем, что в течение трех кварталов 2008 года прирост денежной массы в годовом выражении был положительным (+22%; +11%; +7% соответственно в первом, втором и третьем кварталах) и только в четвертом квартале перешел в отрицательную зону, что и было зафиксировано как годовой результат прироста денежной массы (–12%). В точном соответствии с динамикой реальной денежной массы вел себя и ВВП: по данным Росстата, ВВП рос первые три квартала 2008 года, а упал лишь в четвертом. Но падение ВВП в одном квартале не смогло повлиять на годовой результат, ВВП по итогам 2008 года вырос на 5,2% (рост по кварталам: +9,2%; +7,9%; +6,4%; –1,3%)

Аналогичным образом объясняется расхождение динамики реальной денежной массы и ВВП 2009 года. На графике 4 это расхождение выражается в отрицательном росте ВВП на фоне положительного прироста денежной массы. Объясняется это просто. В течение 11 месяцев 2009 года прирост реальной денежной массы был отрицательным (–22%; –18%; –16% в первом, втором и третьем кварталах соответственно) и только в декабре вышел в положительную зону, что и было зафиксировано как годовой результат. Но это уже не могло повлиять на объем ВВП в 2009 году.

Говоря попросту, гигантское сокращение денежной массы в четвертом квартале 2008 года (а произошло оно главным образом из-за изъятия Центробанком более 5,5 трлн рублей из экономики в ходе валютных интервенций) уже не смогло «испортить» показатель ВВП 2008 года, но серьезнейшим образом повлияло на весь 2009 год***.

Указанные выше расхождения можно устранить, перейдя от годовых значений к квартальным. Произведя ряд вычислений (расчет квартальных данных; вычисление реальной денежной массы не по упрощенной, а по точной формуле; устранение сезонности; исключение «статистических выбросов»****), получаем данные, подтверждающие тесную взаимосвязь ВВП и реальной денежной массы (см. график 5).

Эту взаимосвязь, в соответствии с гипотезой Б, можно понимать так: изменение темпов прироста реальной денежной массы на 10% приводит к изменению темпов прироста ВВП на 3% (из коэффициента 0,3 перед переменной x в уравнении). Гипотеза Б подтверждается фактами.

*Реальный прирост в данном случае рассчитан по упрощенной формуле. Применима аналогия с зарплатой. Если зарплата выросла на 15%, а цены на корзину потребляемых товаров выросли на 10%, то реальный прирост зарплаты приблизительно составил 5% (15% минус 10%). Однако эта формула упрощенная. Более точное значение рассчитывается через отношение «новой» зарплаты к «новой» стоимости корзины: (100 + 15) / (100 + 10) = 1,04545. Это означает, что реальный прирост зарплаты по уточненному расчету равен 4,545%, или 4,5% округленно. Различием между 5% по приближенному расчету и 4,5% по уточненному расчету в некоторых случаях можно пренебречь, особенно если речь идет о небольших, в пределах 10%, темпах прироста.

**»Реальный прирост денежной массы» и «прирост реальной денежной массы» используются далее как синонимы (ср. «реальный рост зарплат», «рост реальных зарплат»).

***Это типичный случай проблемы сопоставления данных на конкретную дату (денежная масса, количество станков, остатки на складе) с данными, показывающими объемы за период (ВВП, объем произведенных деталей, обороты склада).

****Из 68 точек исключено шесть. Все отклоняющиеся от основного массива точки относятся к периоду кризиса 1998 года и сразу после него.

Рост ВВП как следствие роста реальной денежной массы

Из всего сказанного выше можно сделать два основных вывода. Экономическая история России с 1997 года подтверждает гипотезу, что рост денежной массы приводит к росту ВВП и практически не приводит к росту инфляции. «Золотым правилом» экономического роста для экономических властей, прежде всего Центрального банка, должно стать поддержание достаточного темпа прироста реальной денежной массы. Другими словами, темп прироста номинальной денежной массы должен быть выше уровня инфляции, именно в этом случае возможен (и даже «неизбежен») рост ВВП.

Выявление взаимосвязи между реальной денежной массой и ВВП позволяет делать прогнозы на основе нашей гипотезы (см. таблицу 3). Как мы видим, при сохранении текущей денежной политики мы будем иметь отрицательные темпы роста ВВП. А при активном денежном смягчении, пусть и заметно уступающем периоду 2003–2007 годов, мы можем выйти на рост ВВП в диапазоне от 2,5 до 6,1% годовых уже в этом, 2015 году.

Интереснейшую тему влияния денежной массы на рост экономики можно было бы продолжать. Например, можно вывести гипотезу Б аналитически из известного уравнения Фишера для количества денег в обращении. Можно приводить подтверждающие гипотезу исторические примеры того, как экономический спад после шоковой терапии переходил в экономический рост сразу, как только прирост денежной массы начинал превышать инфляцию, то есть начиналось выполнение «золотого правила». Так, в Польше шоковая терапия началась в конце 1989 года. Но в 1990 и 1991 годах денежная масса росла медленнее инфляции, и это определяло падение ВВП; в 1992-м прирост денежной массы стал опережать инфляцию, и это был первый год роста ВВП после шоковой терапии.

Можно привести еще более яркие примеры того, как шоковая терапия вела не к спаду, а к росту ВВП на целых 7,4%, поскольку «золотое правило» выполнялось непосредственно в год шоковой терапии. В начале 1989 года (раньше, чем в Польше) во Вьетнаме произошла полная либерализации цен и курса вьетнамского донга (шоковая терапия), но при росте цен на 75% денежную массу нарастили на 213% (то есть более чем втрое опережая темп инфляции). «Золотое правило» было выполнено с «запасом». И падения ВВП при проведении шоковой терапии во Вьетнаме не было, наоборот, ВВП вырос на 7,4%.

Можно указать, что правило поддержания роста денежной массы прямо записано в самых первых строках раздела «Цели денежно-кредитной политики» Акта о Федеральном резерве: «Правление ФРС и Федеральный комитет по операциям на открытом рынке должны поддерживать долгосрочный рост денежных и кредитных агрегатов…»* Именно это является главной обязанностью ФРС. Пример Федерального резерва, без преувеличения самого влиятельного и продвинутого центрального банка в мире, может и должен браться на вооружение Банком России.

Можно отдельно рассмотреть вопрос, почему рост ВВП (например, на 5%) «требует» роста реальной денежной массы не на 5%, а на большую величину, около 20% для России (одна из причин — дополнительных денег требует рост инвестиций, что практически не влияет на потребительские цены; есть и другие, более фундаментальные причины).

Но все эти вопросы хороши для рассмотрения в отдельной статье. Мы же рассмотрим два вопроса, которые важны с практической точки зрения.

*”The Board of Governors of the Federal Reserve System and the Federal Open Market Committee shall maintain long run growth of the monetary and credit aggregates…” (FederalReserve Act. Section 2A.Monetary policy objectives) Рост ВВП на 10% не предел

Вполне логичен вопрос: в каких пределах наращивание реальной денежной массы приводит к росту ВВП? Если мы знаем , что рост реальной денежной массы приводит к росту ВВП, то до каких пор это может продолжаться? Возможны ли в России темпы роста ВВП 8%, 10% или даже более высокие, скажем 15%?

Ведь в 2003–2008 годах можно было бы скупать больше долларов в резервы и, соответственно, более интенсивно наращивать денежную базу и денежную массу (этого не делали, потому что опасались инфляции, веря в гипотезу А). Таким образом, сотни миллиардов долларов могли быть выкуплены Центральным банком в резервы и еще триллионы рублей добавлены в экономику.

Но можно ли быть уверенным, что приток этих денег способствовал бы росту ВВП? Можно ли было без опасений наращивать денежную массу еще более высокими темпами (например, не 50% в год, а 80 или даже 100%)? Формулируя по-другому: какие потолки роста ВВП за счет наращивания реальной денежной массы существуют?

Этот вопрос имеет убедительный, проверенный на практике ответ: до 10% роста ВВП никаких проблем не возникает. Подтверждение тому — высокие темпы роста ВВП в России в 2000, 2006, 2007 годах (см. график 6).

В 2000 году Россия с темпом прироста ВВП 10% единственный раз в новейшей истории по этому показателю превзошла даже Китай. Напомню, что реальная денежная масса выросла в 2000 году на 61%, и это остается рекордным показателем до сих пор (см. график 2 и таблицу 2). Всё как мы и предполагали: увеличение количества денег не раскрутило инфляцию (она снизилась в 2000 году с 37 до 20%), но вызвало рекордный подъем ВВП.

Высокие темпы роста — 8% и выше — наблюдались в 2006 и 2007 годах, а также в первом и втором кварталах 2008 года.

Итак, ответ на первый вопрос такой: 10% роста ВВП далеко не предел. Достигнув 10% роста в ближайшие годы, можно попробовать выйти и на более высокие темпы. Но сейчас, когда темпы роста отрицательные, можно считать, что никаких ограничений для раскрутки ВВП путем наращивания реальной денежной массы нет.

Практический вывод для ЦБ: любая ситуация укрепления рубля по отношению к зарубежным валютам, наподобие той, которая была в 2003–2008 годах, может быть использована для роста ВВП в России. Способ реализации прост: добавлять рублевую денежную массу в экономику (попутно борясь с укреплением рубля и пополняя золотовалютные резервы*). Именно прирост денежной массы — главная цель в этом случае, а рост валютных резервов и ослабление рубля — лишь приятные «побочные эффекты».

Этот способ применим прямо сейчас. Все к этому располагает:

— рубль укрепляется уже на протяжении нескольких месяцев;

— валютные резервы не мешает пополнить, ведь за последний год оттуда потрачено более 100 млрд долларов;

— реальная денежная масса сокращается (на 1 марта 2015 года — минус 11% в годовом выражении).

*14 мая ЦБ объявил о начале пополнения валютных резервов.

**Объемы пересчитаны в годовое исчисление (например, ОБР на сумму 200 млрд рублей, размещенные на шесть месяцев, учитываются как 100 млрд рублей в годовом выражении; ОБР на сумму 200 млрд рублей, размещенные на три месяца, учитываются как 50 млрд рублей в годовом выражении и т. д.)

Как бороться с инфляцией созданием длинных денег

Из написанного выше мы поняли, что от инфляции в некотором смысле можно абстрагироваться. Ведь если важен реальный рост денежной массы, то какой бы ни была инфляция, ее последствия можно преодолеть. Просто денег надо добавлять в экономику больше, чем инфляцией съедается. Но вопрос инфляции все-таки остается. Можно ли довести ее до 4% (долгосрочная цель ЦБ) или даже до 2% (цели по инфляции в США и Европе)?

Инструменты борьбы с инфляцией у правительства и ЦБ есть. Но делать это лучше не путем уменьшения денежного предложения, а путем увеличения спроса на деньги со стороны экономических властей. Регулировать баланс спроса и предложения на рынке денег надо предложением особого товара — облигаций Минфина и ЦБ.

Рассмотрим в качестве примера 2007 год, просто потому, что мы уже рассматривали его ранее на графике 3. Практически такой же график, но слегка видоизмененный (см. график 7) показывает дополнительное увеличение денежной массы, которое произошло бы при сценарии удержания курса рубля от укрепления. Рассчитать эту величину невозможно. Для целей дальнейшего изложения точная величина не важна, примем ее за 43%.

Итак, в нашем гипотетическом сценарии выкупалось больше валюты в резервы, соответственно более высокими темпами росла и денежная масса. Ее дополнительный прирост показан как выделенная серым цветом на графике.

Если экономика не обеспечит производство товаров и услуг на эту дополнительную сумму (а это около 4 трлн рублей), то это грозит всплеском инфляции. Могут ли экономические власти (ЦБ и Минфин) вмешаться в происходящее? Вполне! Они обладают возможностью предлагать «товар» практически на неограниченную сумму. Этим товаром являются любые обязательства Минфина (ГКО, ОФЗ) или Центробанка (ОБР — облигации Банка России). «Продавая» на рынке свои обязательства как специфический «товар», ЦБ и Минфин восстанавливают баланс между денежной и товарной массой, связывают излишние деньги и гасят риск роста инфляции.

Рекордно низкая инфляция в постсоветской России была достигнута в 2011 году (6,1%). Вполне логично предположить, что произошло это во многом благодаря рекордному размещению облигаций Банка России (ОБР) годом ранее (см. график 8).

Вполне возможно, подобная динамика наблюдалась в 2010–2011 годах и в размещениях ценных бумаг Минфина и тоже способствовала снижению инфляции (не располагаю этой статистикой на момент написания статьи).

Вдумайтесь, ведь именно так поступают США. Продавая свои долговые бумаги, они связывают огромное количество долларов как внутри страны, так и во многих других странах (монархии Залива, Япония, Китай, Россия). В том числе благодаря этому США удается удерживать в русле инфляцию, притом что за многолетнюю историю в мире выпущены десятки триллионов долларов.

И здесь стоит подчеркнуть, что при решении проблемы «лишних» денег путем их связывания облигациями, решается и одна из задач, поставленных президентом России Владимиром Путиным. «Нам нужны дешевые и длинные деньги для кредитования экономики. Я прошу правительство и Центробанк подумать над механизмами решения таких задач», — заявил он еще в своем обращении к Федеральному собранию в декабре 2012 года. Напомнил он об этой проблеме и во время «прямой линии» в апреле 2015-го. «Что касается длинных денег — их в целом в экономике не хватает», — сказал президент.

И вот оно, готовое решение проблемы! Если размещаемые Банком России и Минфином облигации будут долгосрочными, то благоприятным «побочным» последствием такой практики ЦБ и Минфина станет долгожданное появление в России длинных денег и ряд других положительных эффектов:

— при продаже Минфином и Центробанком длинных долговых бумаг (5, 10, 20, 30 лет), «явочным порядком» происходит инвестирование средств граждан, предприятий, банков на долгие сроки в эти бумаги;

— в экономике вырастает объем залоговой базы, что облегчает инвестирование;

— Минфин и ЦБ, получая деньги на долгий срок, могут и предлагать их на долгий срок;

— появление большого рынка долговых бумаг (30–40 трлн рублей) позволит Центробанку в экстренных случаях добавлять деньги в экономику, выкупая за эмитированные рубли облигации (свои или Минфина) на вторичном рынке. Потребность в этом возникает, когда рублевая денежная масса резко сокращается в результате, например, валютных интервенций самого же Центробанка. Но достаточных по объему рынков для таких операций ЦБ сейчас в России просто нет.

Сколько длинных денег Россия могла сгенерировать описанным выше способом в 2003–2008 годах? Точного ответа тут в принципе нет, но определить метод расчета возможно — все решается простым «умножением на 32″. Напомню, с 1 января 2003-го по 1 января 2008 года рубль укрепился с 32 до 24 рублей за доллар. И если предположить , что для удержания курса рубля от укрепления пришлось бы скупить еще 500 млрд долларов (читатель может сделать свое предположение), то в этом случае длинных бумаг было бы выпущено на 16 трлн рублей (500 млрд долларов умножить на 32 рубля за доллар).

Ясно, что Россия не использовала шанс создать дополнительные валютные резервы на сотни миллиардов долларов, создать «длинные деньги» на триллионы (или даже десятки триллионов) рублей, избежать всех «прелестей» укрепления рубля в виде удушения внутреннего производства и расцвета импорта («голландская болезнь»).

*Облигации банка России используются как правило для регулирования краткосрочных колебаний ликвидности. Но, как подчеркивается в информации ЦБ, «возможно использование и более долгосрочных бумаг (со сроками до 3–5 лет)».

Вместо заключения

Когда эта статья готовилась к печати, ЦБ объявил, что в целях пополнения валютных резервов начинает скупку валюты в размере 100–200 млн долларов ежедневно. Казалось бы, впору радоваться, ведь это в точности соответствует рекомендациям, изложенным выше: при первых признаках укрепления рубля добавлять рублевую денежную массу в экономику путем скупки валюты (попутно борясь с укреплением рубля и пополняя золотовалютные резервы).

Но радость была недолгой. В ответ на запрос информационного агентства Reuters пресс-служба ЦБ сообщила, что «предоставление дополнительных объемов рублевой ликвидности в рамках закупки валюты будет стерилизовано путем коррекции лимитов по операциям рублевого рефинансирования». А в этом случае не решается главная задача — не увеличивается денежная масса. Ведь и пополнение резервов, и борьба с укреплением рубля, как мы отметили выше, являются не целью, а лишь «приятным дополнением» при решении главной задачи — наращивания реальной денежной массы.

Ранее Центробанк уже «стерилизовал» усилия Минфина по стимулированию экономики (см. «Минфин обрадовал, расстроил Центробанк», «Эксперт Online» от 13 апреля 2015 г.).

Такое поведение Банка России становится понятным, если учесть взгляды людей, ответственных за денежно-кредитную политику банка. Недавно было опубликовано интервью первого зампреда ЦБ Дмитрия Тулина «Комсомольской правде» с показательным заголовком «Если просто засыпать экономику деньгами, развития не будет». Пока люди, ответственные за денежно-кредитную политику в России, будут придерживаться таких взглядов, экономика сможет расти лишь под влиянием внешних факторов, а длинных денег «российского происхождения» ей не дождаться.

Сценарий, при котором ВВП в России в 2015 году вырастет, еще можно реализовать. Но шансы тают с каждым днем.

Источник: http://expert.ru/expert/2015/23/oshibka-doktora-kudrina/