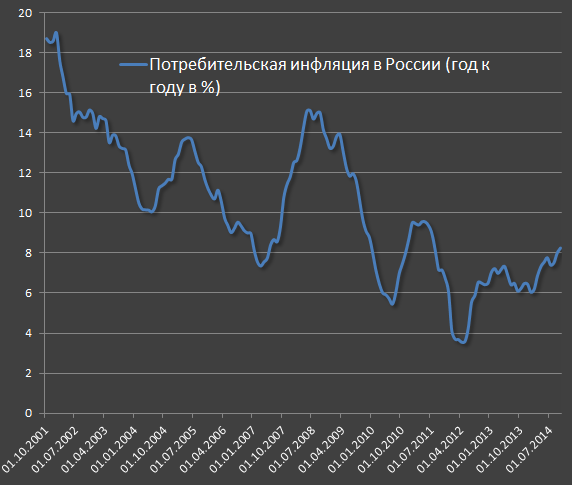

Инфляция в России будет разгоняться. Текущая официальная инфляция 8.3% на октябрь 2014. К марту-апрелю 2015 рост цен составит около 15-17% (по моим расчетам) – это будет самый быстрый рост цен с весны 2008 и примерно также, как в 2002 году. Последние три года (до известных событий) уровень годовой инфляции колебался в диапазоне 6-7.5%.

Инфляция в России будет разгоняться. Текущая официальная инфляция 8.3% на октябрь 2014. К марту-апрелю 2015 рост цен составит около 15-17% (по моим расчетам) – это будет самый быстрый рост цен с весны 2008 и примерно также, как в 2002 году. Последние три года (до известных событий) уровень годовой инфляции колебался в диапазоне 6-7.5%.

Основная причина роста инфляции в следующие пол года – крах рубля (доллар к рублю вырос на 50-60% год к году) и неизбежный рост издержек бизнеса, которые будут переложены на потребителя. В России чрезвычайно высокая доля импортного потребления среди товаров длительного пользования (наибольшая среди стран G20).

Рост цен на импорт в этом году сдержан тем, что складские запасы на большинство товаров формировались летом и ранней осенью, когда курс колебался в диапазоне 35-37, плюс продавцы в поисках стремительно радеющих покупателей компенсируют ценовые колебания частично за свой счет (чтобы сохранить продажи на приемлемом уровне). Кто-то хэджировался, кто то жертвует своей маржей, но запас прочности ограничен.

С января-марта будет пересмотр цен на импортные товары почти по всей номенклатуре в силу исчерпания складских запасов по старому курсу (33-38). Доллар вырос по отношению к рублю почти на 60% год к году (самое значительное падение рубля с 1998 год). Однако, средневзвешенное падение курса рубля ниже этой величины, т.к. потребительских товаров из долларовой зоны не слишком много. Основную часть ввозим из Европы, Турции, Китая. Падение рубля к евро и турецкой лире несколько меньше, чем к доллару. Среднезвешенное обесценение рубля (с учетом основных торговых партнеров) под 45-50%. Примерно на такую величину вырастут цены на импорт в начале следующего года.

Большая часть иностранных брендов производит свою продукцию в России, как среди цифровой и бытовой техники, так и среди авто, однако в процессе производства этих товаров используются практически все импортные комплектующие и компоненты на импортном оборудовании.

По иностранным брендам (произведенным в России) рост цен будет ниже 50%. Рост цен на эту категорию идет с лагом в 3-4 месяца относительно импортных цен, а масштаб роста обычно в 1.3-1.5 раза меньше. Таким образом, ожидаемый рост цен составит 30-45% в течение первой половины 2015.

Что касается отечественной продукции, то цены вырастут на 10-35% в зависимости от категории, как неизбежный процесс после роста издержек производства (растут в цене комплектующие и оборудование, большая часть из которых импортное). Обычно лаг переноса издержек на потребителей около 6-9 месяцев.

Цены на продукты питания в начале 2015 относительно первого квартала 2014 вырастут на 30-40%

Учитывая удельный вес потребления отечественной продукции + вес иностранных брендов, произведенных в России + эффект импорта, то совокупный уровень инфляции будет не ниже 15%, начиная со второй половины февраля. Инфляционный пик придется на середину второго квартала (май-июнь), в дальнейшем инфляция будет спадать из-за мощных дефляционных тенденций. Покупательская способность доходов серьезно упала и продолжит падать в 2015. У людей просто не будет денег на разгон цен сверх меры. Весь рост цен будет носить чисто технических характер из-за инфляции издержек и девальвации рубля.

Услуги (транспорт, связь, ЖКХ, медицина, образование и прочее) будут реагировать медленнее, рост цен по ним станет не столь существенным (немногим больше 10%).

Серьезнее всего (свыше 30%) подорожают (из наиболее популярных категорий):

- Все виды техники, компьютерное оборудование и комплектующие. 100% номенклатуры;

- Около 60% номенклатуры медикаментов;

- Одежда, обувь;

- Авто и автозапчасти;

- Около 70% номенклатуры продуктов питания.

Вот такие дела ))

Примеры из жизни:

- Белоруссия (2011-2012) – инфляция в 2011-2012 годах превышала 110% (на продукты питания больше 150%) после 250% девальвации. Сейчас инфляция вернулась к 15-22%

- Венесуэла (2014) – текущая инфляция достигает 60% (на продукты питания свыше 90%). Официальная девальвация около 50%, реальная под 100%

- Аргентина (2014) – уровень годовой инфляции превышает 25% по официальным данным, которые сильно занижены (реальный рост цен свыше 40%). При годовом росте курса доллара на 50% к аргентинскому песо, но на черном рынке больше. За 4 года доллар к аргентинскому песо вырос на 115% (официально).

- Иран (2012-2013) – инфляция под 45% в момент ослабления нац.валюты пару лет назад, возвращается к типичным 10%. Тогда доллар вырос более, чем на 100% относительно иранского риала.

- Россия (2008) — при росте курса доллара к рублю на 50% в 2008-2009 году, инфляция в самом разгаре кризиса достигала 15%, не смотря на катастрофическое падение спроса.

- Украина (2014). доллар вырос к гривне на 100% в этом году. Инфляция разгоняется свыше 20% при чудовищных дефляционных тенденциях. Инфляция, как и в России носит чисто технический характер и потом замедлится рост. Пик инфляционного давления на Украине будет в первом квартале 2015 (около 35% роста цен)