В западных СМИ создана легенда, согласно которой кризис в США давно закончен, экономика стабильна и устойчива, все растет и развивается, а динамика фондового рынка в полной мере согласуется с превосходными финансовыми отчетами компаний. Мол, все разгоняется в космос и нет никаких проблем!

В западных СМИ создана легенда, согласно которой кризис в США давно закончен, экономика стабильна и устойчива, все растет и развивается, а динамика фондового рынка в полной мере согласуется с превосходными финансовыми отчетами компаний. Мол, все разгоняется в космос и нет никаких проблем!

Хотя США создали проблему в Восточной Европе, которая отнимает у нас много времени и энергии, но периодически нам не помешает давать бой гнусной пропагандистской машине в США. Хотя бы с целью возвращения в реальность.

Давно не обсуждали корпоративные отчеты американских компаний. Что изменилось за это время?

По сути, ничего…

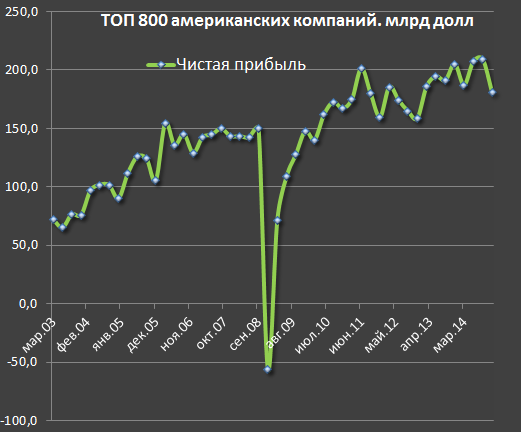

На графике динамика совокупной чистой прибыли (млрд долл) за квартал для 800 крупнейших американских компаний из нефинансового сектора, которые непрерывно предоставляли финансовые отчеты с 1 кв 2003 по 4 кв 2014.

Здесь нет ничего, что можно было бы назвать уверенным восстановлением для оправдания очередных исторических максимумов на фондовом рынке. С 3 кв 2011, когда рынок были почти в два раза ниже текущего, ничего не изменилось в терминах чистой прибыли.

То, что происходит нельзя назвать кризисом в классическом понимании, но это подходит под определение стагнации, рецессии. Эпитеты и выражения про «превосходные финансовые показатели» и «уверенное, мощное восстановление», как минимум далеки от реальности. Фактически, речь идет об очередных пропагандистских бреднях с целью искажения восприятия реальной картины мира, как для ложной интерпретации текущих событий, так и для оправдания несуразного безумия на фондовых рынках.

Важнейший показатель – чистая прибыль не свидетельствует, о каком либо фундаментальном изменении в результатах и позициях американских компаний. Кто то теряет, кто то выиграет, но в целом все примерно также, как и 4 года назад. Плюс-минус…

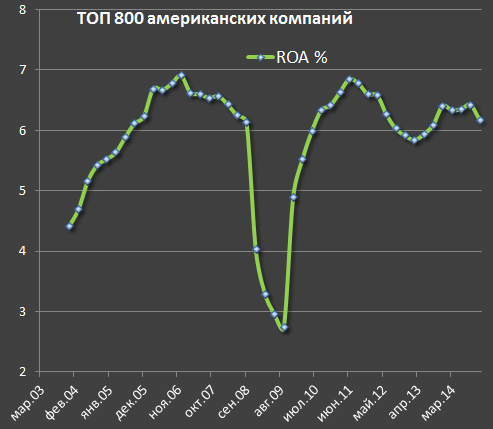

Данные выше были в млрд долл. Но компании дробятся, либо наоборот укрупняются после слияний и поглощений, другие увеличивают активы в результате успешной операционной деятельности, а кому то не так везет. Обычно используют показатель, как прибыль на акцию, чтобы учесть изменение размеров компаний. Но более правильно – рентабельность активов (ROA), как более интегральный и понятный показатель.

В целом, компании достигли предела рентабельности в нынешнем формате мирового рынка и конъюнктуры. Увеличение прибыли возможно за счет увеличения выручки – либо новые рынки сбыта, либо рост цен (или оба варианта одновременно). Но ни то, ни другое в нынешней диспозиции невозможно. Рост цен приведет к снижению спроса, а способность к захвату новых рынков ограничена пределами глобализации и экспансии (не считая локальных корпоративных историй). Все наиболее емкие и что важно — платежеспособные рынки захвачены. Следующий рывок возможен при принципиально ином сегменте продуктов и услуг, что создаст новую нишу, как в свое время смартфоны и планшеты. Но технический прогресс проходит довольно плавно и устаревшие товары просто заменяются современными.

Выручка последние 4 года растет в лучшем случае на уровне инфляции. На графике номинальная выручка. Для корректности я выбрал только те компании, которые предоставляли отчеты с 2003 года

С 2011 выручка выросла всего на 8%, что примерно равно официальному уровню долларовой инфляции на этот период.

Перспективы мрачные. Выбранные американские компании примерно на 45% являются транснациональными, т.к. около половины выручки генерируется за пределами США. После резкого укрепления доллара за последние пол года долларовая выручка и прибыль снижаются на международных рынках.

Но важно во всем этом не только то, что американские компании в состоянии стагнации, а то, что подмена понятий и искажение реальности со стороны ньюсмейкеров происходит в усиленном режиме. Тут, как говорится, необходимо следить за руками и не зевать! )) Пропагандистскую хрень надо не менее усиленно фильтровать и корректировать в сторону адекватной интерпретации.