Нам много говорят о войнах – о Второй и Первой мировой, о «Холодной», о войнах во Вьетнаме, Алжире, Анголе, в Ираке, в Ливии. Но еще больше «нам молчат». Молчат о войне, которая началась несколько сотен лет тому назад и ни на один день не затихала. О войне, само существование которой от нас стараются скрыть рассказами об отдельных стычках. О войне, которая определяет все развитие нашей цивилизации. О войне, которую ведут все со всеми, потому что от исхода каждой отдельной ее битвы порой зависят судьбы целых стран и народов.

Нам много говорят о войнах – о Второй и Первой мировой, о «Холодной», о войнах во Вьетнаме, Алжире, Анголе, в Ираке, в Ливии. Но еще больше «нам молчат». Молчат о войне, которая началась несколько сотен лет тому назад и ни на один день не затихала. О войне, само существование которой от нас стараются скрыть рассказами об отдельных стычках. О войне, которая определяет все развитие нашей цивилизации. О войне, которую ведут все со всеми, потому что от исхода каждой отдельной ее битвы порой зависят судьбы целых стран и народов.

Давайте попробуем увидеть, наконец, эту войну – пусть не всю картину целиком, но хотя бы общие ее черты.

Все мы, считающие себя частью Русского мира, любим свою Родину. Любим, несмотря на то, что она порой неласкова к нам, что кто-то из нас брошен на произвол судьбы за сузившимися ее границами. И живем мы при этом в разгар информационной войны, когда западные, либеральные и ультра-патриотические СМИ и блогеры без устали льют ушаты помоев на Российскую Федерацию, на руководство России.

Эмоционально мы понимаем, что нам – врут. Но противостоять всей изощренной пропаганде только эмоциями – без толку, нужны факты. Факты есть, причем их много. Но факты эти разбросаны в грудах новостей «ни о чем». Такая вот у нас теперь журналистика: хлестать по нашим головам пожарами-наводнениями-авариями, забивать извилины сплетнями из жизни поп-звезд, леденить душу рассказами об убийствах, войнах – это просто, звонко, увеличивает тираж и доходы от рекламы. В этой груде мелькающих жемчужин фактов, говорящих о настоящей подоплеке происходящего, – мало. Но они есть. Давайте попробуем их собрать, коллекционировать и хоть как-то разложить по полочкам. Тогда споры наши станут не эмоциональными, а осмысленными, математически точными: мы сможем увидеть картину целиком, а не разрозненными фрагментами.

Энергетические войны

Отказавшись в 1991 году от собственного пути развития, Россия «влилась в семью цивилизованных государств». Соответственно – все беды и проблемы глобализованного мира стали бедами и проблемами России. Это не считая того, что у России полным-полно и собственных проблем. Решать одни, не замечая других, не получится. Прежде чем разбираться, как решать, нужно четко понимать – ЧТО решать.

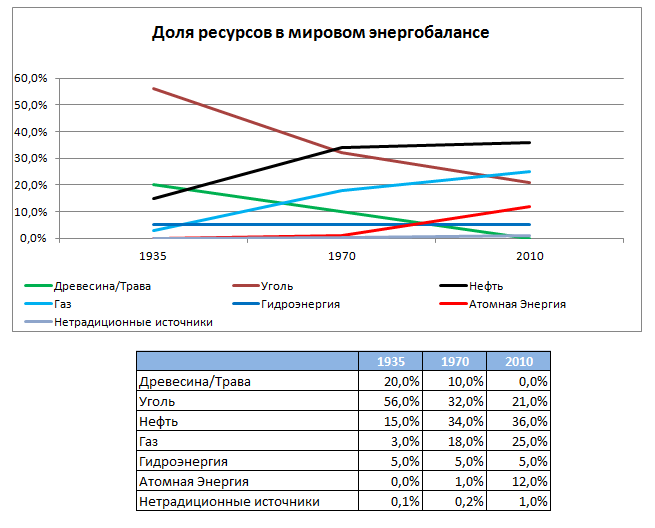

Что такое развитие цивилизации в целом и в отдельных странах с точки зрения любого человека, мыслящего цифрами? Ответ прост – неуклонный, не останавливающийся рост потребления энергии. Наглядно это можно видеть в расчетах Международного экономического агентства:

* 1 ТУТ (тонна условного топлива) – порядка 700 литров нефти

Еще раз: рост цивилизации нашего, послевоенного времени наиболее нагляден именно в этих цифрах. Какими бы ни были политические перипетии, какие бы локальные войны в разных регионах ни происходили, какие бы революции и прочие арабские вёсны ни трещали, человечество год за годом потребляет энергии все больше и больше. Рост этот и не думает останавливаться, нас самих становится все больше, на севере мы не хотим мерзнуть, возле экватора мы не хотим потеть, и повсеместно нам каждый день хочется кушать.

Чтобы получать столь нужную нам энергию, человечество во все времена использовало те или иные природные ресурсы. И структура используемых ресурсов — еще один набор цифр, наглядно показывающих, как, за счет чего именно идет развитие нашей цивилизации. Вот эти цифры в изложении того же МЭА:

Мы перестали топить печки дровами, нам негде больше строить громадные плотины ГЭС, затапливая огромные участки земли, нам не нравится дым и пыль от угольных ТЭЦ, ветровая, солнечная, приливная, геотермальная энергия по-прежнему слишком дорого обходятся, нам все больше нравятся энергия газа и энергия атома — самая дешевая из всех имеющихся в нашем распоряжении.

Но есть и еще одна закономерность, делающая мир все более напряженным, тревожным, готовым на большие и малые конфликты. По данным все того же МЭА, в 1960 году развивающиеся страны потребляли всего 12% мировой энергии. В 2000-м – уже почти 30%. Оценочная цифра на 2020-й – более 50%. Азия, Африка, Южная Америка «тянут одеяло на себя» все сильнее и сильнее, отбирая его у Старого Света и Северной Америки. У «хозяев мира» — не то что просто стабилизация, а уже и тенденция к уменьшению потребления. Почему, собственно?

1900 год, коэффициент использования энергии первичных источников — 9%; в развитых странах в 1980 году – 23%, оценка для них же на 2030-й — от 36 до 40%. За счет технологического прогресса растет КПД топок ТЭЦ, реакторов АЭС, турбин ГЭС – развитые страны охотно инвестируют в эти направления, благо денежные ресурсы именно в их руках. А у развивающихся стран свободных денег нет! И работают небольшие ТЭЦ на дешевом местном угле, без всех этих дорогущих «прибамбасов»: дожигание и очистка/конверсия дымовых газов, утилизация/захоронение зольных остатков, замкнутый водный цикл и прочее. Дорого!

А еще в развивающихся странах стремительно растет население, которое кушать хочет. МЭА умеет считать затраты энергии и в производстве продовольствия. Если учесть все расходы: выпуск и ремонт сельхозтехники, улучшение посевного фонда, разведение племенного скота, производство удобрений и пестицидов и обработка ими полей, полив, сбор, хранение, транспортировка, переработка сельхозпродукции, то для США и ряда стран ЕС на производство 1 пищевой калории тратится 15-20 калорий! Потому совершенно неслучайны огромные государственные субсидии в этих странах в сельское хозяйство: как только кончатся такие субсидии, цена на продукты станет абсолютно неконкурентоспособной.

Любые государственные дотации – это уже не «свободный рынок», про который нам усердно вещают СМИ. Это не конкуренция. Это – холодная экономическая война с энергетической подоплекой. Война, которая шла, идет и будет идти ВНЕ зависимости от того, социализм в данной стране или капитализм, развеселая демократия или мрачная тирания, монархия или анархия. Прекратить ее может только всемирная победа учения Маркса, то есть срок окончания этой войны — никогда. В нашем мире ни на один день не прекращается уже пару сотен лет идущая мировая энергетическая война всех со всеми. В разное время и в разных регионах битвы становятся то «холодными», то «горячими». А теперь еще более изощренный вариант наблюдается – «гибридный».

Истина проще и грубее: острота энергетической ситуации нарастает во всем мире, и агрессивны все (кроме тех, кто окончательно опустил руки и не борется за комфортное существование и развитие своего государства). В ближайшие десятилетия это будут войны развитых стран с развивающимися, поскольку последние хотят столь мощно расходовать дефицитные энергоресурсы.

Это будут войны потребителей энергоресурсов с держателями энергоресурсов. Это будут войны сил и групп, по-разному расходующих эти энергоресурсы. И еще это будут войны держателей неэнергетических жизненно важных ресурсов с держателями ресурсов энергетических.

Поясню. Ecли у вас голод и эпидемии, вы отдадите все свои энергоресурсы ради спасения населения вашей страны тому, кто даст продовольствие и медикаменты. И никуда не исчезнут войны вполне традиционные: если у вас слабы армия и ВПК, то чего ж не отобрать у вас энергетические ресурсы, раз ситуация такая острая?

Цифры, демонстрирующие неуклонный рост потребления энергии и дефицитность ее источников, отображают реальность за окошками наших домов куда как более объективно, чем трескотня любых политиков, журналистов и прочих политтехнологов. Войнам – быть! Горячим и холодным, гибридным и примитивным, большим и малым, коротким и долгим. Нам повсеместно разонравился Маркс, «потому что Сталин Троцкого в ГУЛАГе топором по башке расстрелял». Значит, мы сделали свой окончательный выбор в пользу креста энергетических войн, которые могут кончиться не раньше, чем исчезнет наша цивилизация.

Россию костерят все, кому только не лень — злая она, агрессивная, тоталитарно-антидемократическая, такая-рассекая. А соответствует ли действительности пропагандируемый тренд? Ведет ли в реальной действительности Россия агрессивную энерговойну? А, может, все наоборот — Россия производит некие несистемные, непоследовательные «энергодвижения», а против нее ведут тонкие, холодные, расчетливые, системные «энерговоенные действия»? Интересует ли руководство России только нефть с газом или все как-то иначе?

Вопросы серьезные. Чтобы в них разобраться, нужна совсем другая, негазетная детализация во всем, что касается энергетических войн. Детализация за счет цифр, фактов, дат событий, очень неохотно, но все таки освещаемых всевозможными медиа

Попробуем проанализировать, за какие, собственно говоря, ресурсы, за какое их количество идут энергетические войны. Что у кого есть, сколько стоит, как извлекается и так далее.

Необходимое отступление, без которого нельзя – несколько слов о том, как относиться к цифрам о ресурсах в той или иной стране, как и чем «ресурсы» отличаются от «резервов».

Если у серьезного специалиста спросить: «А сколько в мире есть нефти, газа, угля, урана?», — честный ответ от него может быть только один: «Никто в мире в точности этого не знает». И причин для такого именно ответа много.

Во-первых, человечество умнеет: создаются все новые и новые методы выявления месторождений, добычи и переработки ресурсов. Уже поэтому с каждым годом цифры в ответе на вопрос «сколько?» меняются. Тут израсходовали месторождение на XXX тонн, а вот там нашли на УУУ…

Во-вторых, это деньги, которые в наше время так важны. При цене в 120 долларов за баррель арктическая нефть — извлекаемый ресурс, добыча, переработка и транспортировка которого принесут прибыль. При цене 20 долларов за баррель эта нефть интересна только геологам.

В-третьих, на войне как на войне: поскольку имеет место всеобщая схватка всех со всеми, сокрытие точных цифр – дело нужное, оправданное, а уж впарить противникам дезинформацию – дело доблести и чести. Если то или иное месторождение находится в собственности того или иного государства, они цифры своих запасов могут вообще объявить государственным секретом и не раскрывать их (именно такое решение приняла РФ). Если месторождение в частной собственности — еще хуже: достаточно ведь заявить, что в этой вот скважине 100500 миллиардов тонн нефти и столько же кубометров газа, и твои акции на бирже взлетают в цене, а при громогласном крике о том, что у конкурента рудник практически пуст ты можешь обрушить его акции. Повторяю: энергетические войны суть войны всех против всех.

Но и это еще не все. На вопрос «Сколько?» мгновенно наслаиваются новые вопросы:

– сколько есть в резервах и сколько — в ресурсах?

– насколько перспективны резервы с точки зрения развития технологий и курса цен?

– где и у кого именно есть? Какого качества?

– как взять и доставить потребителю?

– сколько добывается и сколько уже добыто?

– как будут выглядеть завтрашние и послезавтрашние «есть» и «осталось»?

Очевидно, что на каждый вопрос – множество оговорок и сомнений, сознательной фальсификации, а потому в энергетических войнах открываются широчайшие возможности для использования самых разных мифов, самой разной пропаганды.

В середине 50-х века минувшего американский геолог Мэрион Кинг Хабберт сформулировал для добычи любых невозобновляемых ресурсов правило, с тех пор носящее его имя. Опровергнуть его пока никто ни разу не смог – ни для нефти, ни для газа, ни для угля, ни для урана, поэтому не знать его нельзя. Оно несложное, никаких формул:

1) добыча начинается с нуля;

2) добыча повышается до пика, который никогда не может быть превзойден;

3) как только пик пройден, наступает падение добычи, пока ресурс не будет исчерпан.

С той поры, когда было сформулировано правило Хабберта, человечество и спорит о том, пройден ли пик по тому или иному ресурсу, думает о том, что делать, когда ресурс закончится окончательно и бесповоротно. Правило Хабберта стали применять не только в геологии, но и при оценке количества, к примеру, рыбных ресурсов, сельскохозяйственных земель. Человечество спорит, думает, развивает технологии и — ведет бесконечные энергетические войны.

Энергетические союзы – ОПЕК, МЭА, ФСЭГ

Чтобы понять, почему оценки ресурсов и резервов такие разные в разных источниках и у разных авторов, надо внимательно присмотреться к «ведомственной» принадлежности авторов оценок и СМИ, которые эти оценки публикуют. Война есть война, дезинформация противника – дело чести.

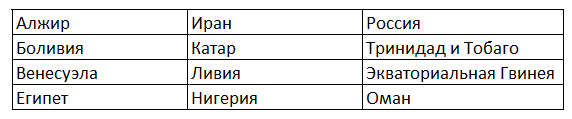

ОПЕК (OPEC – Organization of the Petroleum Exporting Countries) – межгосударственная организация, зарегистрированная в качестве таковой в 1962 Секретариатом ООН. Хотя мы слышим о делах ОПЕК очень много, она не так уж многочисленна – всего-то 12 государств. Вот они, по латинскому алфавиту:

Очевидно, что здесь мы имеем дело с теми, кто добывает и продает – это страны, официально признающие, что «сидят на нефтяной игле» и ничуть этого не стесняющиеся. Заинтересованы они как в высоких ценах на нефть, так и в стабильности продаваемых ими объемов – заботятся о собственных бюджетах, как умеют и как получается.

Данные по ресурсам в странах, входящих в ОПЕК, сама ОПЕК привыкла завышать, делает это много лет и с большим удовольствием. Причины просты: квоты на добычу, которые ОПЕК выписывает для той или иной страны, определяются в процентах к общему количеству имеющихся у этой страны ресурсов. Чем больше резервы – тем больше квота в абсолютных цифрах, тем больше денег в казне.

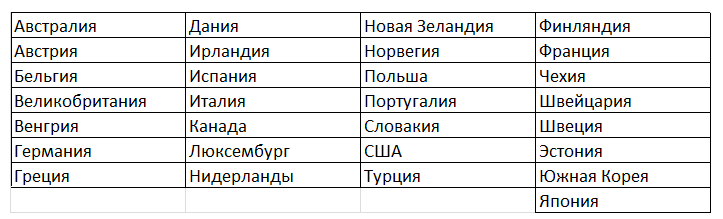

МЭА – Международное Энергетическое Агентство (IEA — International Energy Agency), автономный международный орган в рамках ОЭСР (Организация Экономического Сотрудничества и Развития). Зарегистрировано в 1974, 29 членов. Заявленная цель – «содействие международному сотрудничеству в сферах совершенствования мировой структуры спроса и предложения энергоресурсов и энергетических услуг».

Звучит красиво, но всегда есть «НО». Появилось МЭА в 1974, сразу после нефтяного кризиса 1972 года, по инициативе США. Вот состав:

Вычеркиваем «примкнувшую к ним» Норвегию – получаем список потребителей, импортеров нефти и газа. Удивительно, но уже несколько лет подряд анализ уровня добычи в изложении МЭА содержит одну и ту же фразу: «МЭА прогнозирует снижение роста добычи нефти в России на …%». Цифры – разные, но фраза напоминает заклинание.

ФСЭГ – Форум Стран Экспортеров Газа (GECF – Gas Exporting Countries Forum). Основан в 2001 году в городе Тегеран, а зарегистрирован в 2008 в городе Москва, штаб-квартира находится в Санкт-Петербурге. Состав:

Еще есть наблюдатели: Нидерланды, Ирак, Норвегия и Казахстан.

ФСЭГ пытается навести порядок на рынке газа, обмениваться опытом в разведке, эксплуатации и транспортировке. Активность пока не высокая, но перспективы у организации – весьма серьезные, если удастся хоть как-то сгладить противоречия между Россией и Катаром, если вернется порядок в Ливии. И много других «если»… Своих оценок по запасам ресурсов ФСЭГ пока не давал, но, рано или поздно, такие анализы и прогнозы в его исполнении должны появиться.

В текстах оценок и анализов часто встречаются различные аббревиатуры, которые откровенно сбивают с толку. Причин тут несколько:

1) Перевод. К примеру, международный термин «reserves» не имеет полного аналога в российской классификации. Ближе всего к этим самым международным «reserves» – «извлекаемые запасы участка, вскрытого скважиной».

2) ОПЕК и МЭА, а также крупные фирмы из стран, контролируемых этими организациями, используют одновременно ДВЕ классификации:

SPE – Society of Petroleum Engineers (международное общество инженеров-нефтяников);

SEC – the U.S. Securietes and Exchange Comission (сугубо штатовская организация);

SPE-классификация чаще всего используется при планировании разработки месторождений, SEC-классификация – при оценке активов кампаний.

SPE

Unproved possible – недоказанные возможные;

Unproved probable – недоказанные вероятные;

Proved undeveloped – доказанные не разбуренные;

Proved developed non-producing – доказанные разбуренные неразрабатываемые;

Proved developed producing – доказанные разбуренные разрабатываемые.

SEC – при анализе и оценках запасов кампаний и только кампаний. Очень жесткая: к примеру, к доказанным резервам относит только запасы ограниченного участка залежи, примыкающего к пробуренной или опробованной на приток скважине.

Российский ГОСТ введен в 2009 году, един на всей территории, читать удобно.

А– промышленно значимые, извлекаемые, достоверные (commercial reserves, recoverable, reasonably assured)

B – промышленно значимые, извлекаемые, установленные (commerciak reserves, recoverable, identifed)

C1 – промышленно значимые, извлекаемые, оцененные (commercial reserves, recoverable, estimated)

C2 – промышленно значимые, извлекаемые, предполагаемые (commercial reserves, recoverable, inferred)

C3 – промышленно значимые, неизвлекаемые (сommercial reserves, non-recoverable)

Грубо говоря А + В + С1 = 80% от 2Р по SPE (proved producing).

НЕФТЬ

Начнем именно с нее, поскольку доля нефти в мировом энергопотреблении на сегодня самая высокая — 36% от 100% всех энергетических ресурсов. Чаще всего почему-то в последнее время используются данные доклада 2011 года, опубликованные в 2012 компанией ВР «BP Statistical Rewiew of World Energy». В докладе даны следующие цифры:

Первое место – у Венесуэлы. Как это она умудрилась обогнать Саудовскую Аравию-то? Секрет спрятан аж на шестой странице доклада: «Venezuela: Orinoco belt – 220,0». Что это такое? В российских источниках – «тяжелая нефть бассейна реки Ориноко». И я решил посмотреть чуточку подробнее…

Классификация нефти унифицирована с 1987 года: именно тогда она была принята на XII Мировом нефтяном конгрессе. Вот она:

– легкие нефти – имеющие плотность менее 870,3 кг/м3

– средние нефти – плотность от 870,3 до 920,0 кг/м3

– тяжелые нефти – плотность от 920,0 до 1000,0 кг/м3

– сверхтяжелые нефти – плотность более 1000,0 кг/м3 при вязкости до 10 000 мПа*с

– природные битумы – плотность более 1000,0 кг/м3 при вязкости более 10 000 мПа*с

Так вот нефть бассейна Ориноко – тяжелая. При всем уровне развития технологий никто толком с ней работать не умеет. В этом бассейне собрались нефтяные компании всех стран мира – Чавес разрешил им войти в состав СП с государством. И вот все вместе эти компании с огромным трудом освоили всего 4 участка – Ayacucho, Junin, Carabobo, Boyaca. И все, что удается добывать на них – 700 тысяч баррелей в день. А это – всего-навсего 25% от всей добычи Венесуэлы! То есть 75% — это «нормальная», легкая нефть, ресурсов которой у Венесуэлы всего 76,5 млрд баррелей, а это не первое, а восьмое место в мировой табели о рангах. Конечно, можно предположить, что ВР знает о неких секретных на сегодня технологиях, которые позволят Венесуэле резко увеличить добычу. Но ВР сама же и оценивает этот гипотетический рост до 2,2 млн баррелей в день к … 2035 году. При этом об этих загадочных супер-пупер технологиях в докладе – ни единого слова. Верить этим цифрам и этому странному прогнозу роста добычи – личное дело каждого.

Но давайте согласимся с оценкой ВР – пусть Венесуэла имеет полное право включить запасы своей тяжелой нефти в мировую статистику. Но есть еще одно государство, имеющее запасы нефти, почти на 100% совпадающие по качеству с оринокской – Россия. Такой нефти в месторождениях Татарстана и, к примеру, в месторождении Русском на Ямале – от 40 до 50 млрд баррелей. Но эти миллиарды баррелей в докладе ВР – нет!

Еще раз: 220 млрд тяжелой нефти Венесуэлы в докладе – есть, 40-50 млрд российской нефти – нет. Почему?

Ничего секретного, достаточно посмотреть, кому, собственно говоря, принадлежит компания ВР. Это ведь давно уже не British Petroleum, от нее только аббревиатура и сохранилась. 39% акций – у английских юридических лиц, 40% — у юрлиц США, 10% — у юрлиц Европы, оставшиеся 11% — мелочь со всего мира. То есть контрольный пакет – у юридических лиц государств, входящих в состав МЭА.

Заметив «финт ушами» с нефтью Венесуэлы, я куда внимательнее стал относиться к прочим цифрам.

Канада. Седьмая страница доклада, пометочка: «Сanadian oil sands: 169.2». Нефтеносные пески. Что за чудо? На той же странице доклада сама ВР пишет: «Under active development Canadian oil sands – 25,9 billions» — «разрабатываемые нефтеносные пески – 25,9 млрд баррелей». То есть эти самые пески в той самой долине реки Атабска только начали разрабатывать, исследовать, бурить – а ВР уже вогнала все эти цифры в свою статистику.

Это месторождение открыто еще в 1778 году, но первые разработки начались в 1967. И разработка – экскаваторами! Черпают песок с глубины 50-70 метров и из него извлекают ту самую тяжелую нефть. Все, что глубже – вообще непонятно, как добывать и перерабатывать. Это даже не Венесуэла, где эта тяжелая нефть хотя бы теплая в силу климата, это на северо-востоке от Эдмонтона, это -35 зимой, температура нефтеносного пласта не поднимается выше +5…

Как такое можно рассматривать всерьез – вообще непонятно. В 2010 году Канада сумела добыть аж 2,8 Мбд (миллионов баррелей в день), при этом 2,7 скупили США. Ну, кому такое, спрашивается, надо? Рост потребления нефти – это Европа и Китай, которым из таких вот ресурсов Канады ни капли не достается. Но Канада входит в состав МЭА, поэтому анализ ВР – такой, какой он есть.

На этом странности не заканчиваются. Саудовская Аравия, Иран, Ирак и ОАЭ, 2-е, 4-е, 5-е, 6-е и 7-е места в рейтинге ВР. Это – ОПЕК. Кризис нефти 1972 и исламская революция в Иране 1979 года стали толчком для начала жесткой экономии жидкого топлива странами МЭА – рынок стал стагнировать.

Напоминаю, что квоты на добычу ОПЕК выдает в процентах от ресурсов. Эта арабская хитрость стала причиной так называемой «гонки запасов». За 1982-1988 годы страны ОПЕК взяли, да и нарисовали себе почти 300 млрд баррелей извлекаемых запасов.

Рапортовали чуть ли не каждый месяц, но при этом… не называли, где же, собственно, находятся их новые и новые месторождения. Веселее всех себя ведут саудиты: они теперь «вечно молоды»: «У нас – 265 млрд баррелей запасов». Ребята, на дворе 2015 год, вы уже 27 лет добываете и добываете, качаете и качаете, а цифра – все та же?

В 2011 году небезызвестный сайт Wikileaks выложил часть дипломатической переписки сотрудников посольства США в Эр-Рияде. Лондон, 2007 год, конференция Energy Intelligense – то время и то место, когда вице-президент государственной нефтяной компании Саудовской Аравии Aramco Садад Аль-Хуссейни взял, да и выдал реальные цифры. При этом должность, которую Аль-Хуссейни занимал в Aramco – отнюдь не синекура, этот человек руководил именно геологоразведкой и развитием месторождений. Если учесть данные, оглашенные человеком, который вынужден был сбежать из Саудовской Аравии в Бахрейн, и квоты на добычу за 4 года до доклада BP, картина получится совершенно иной. Даю сразу с учетом канадских и венесуэльских реалий:

Итого – 439,7 млрд баррелей. А по данным ВР (приведенным выше), напоминаю, для этих 7 стран – 1230,7 млрд баррелей.

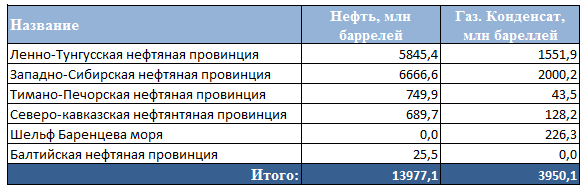

А каковы реальные запасы нефти у России? ВР дает цифру в 88,0 млрд баррелей на 2012 год. И в том же году (!) солидный западный аудитор DeGolyer&MacNaughton дает немного иную цифру. Чуть-чуть больше — 200 млрд! Господа западенцы, как вам верить-то?!

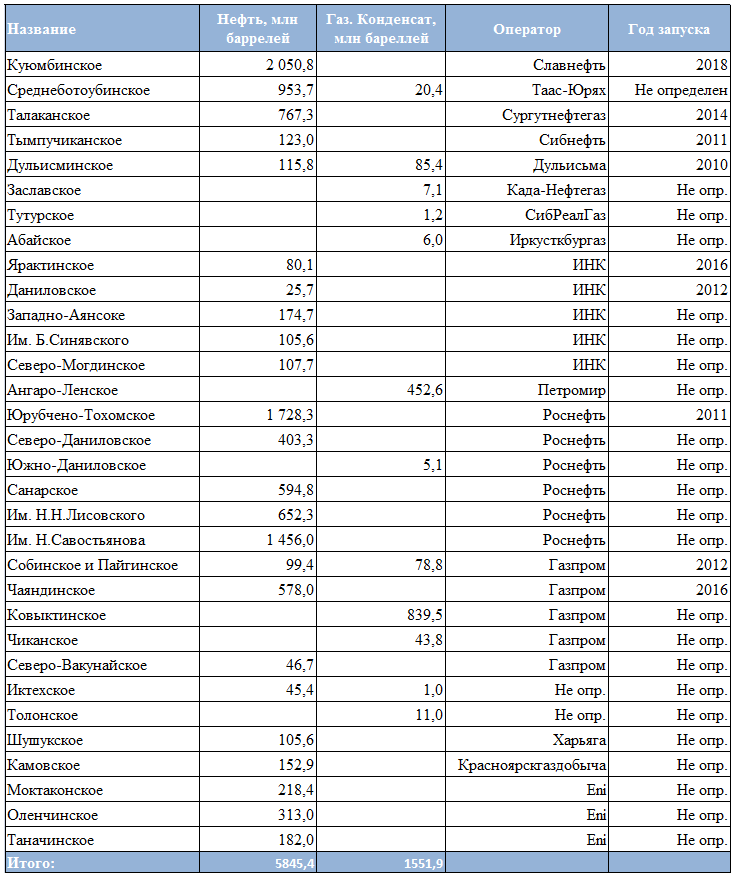

А кому верить? Российских данных о российских запасах в открытой печати просто нет, и быть не может, ибо такая публикация – уголовное дело. В 1991 году на государственном балансе СССР числилось 2500 нефтяных, газоконденсантных, газовых и смешанных месторождений. Две тысячи пятьсот! Оценить такое хозяйство персонально я – не в силах. Мне хватило двух месяцев, которые ушли, чтобы поднять информацию по относительно свежим, постсовестким месторождениям.

Ленно-Тунгусская нефтяная провинция (Якутия + Иркутская область):

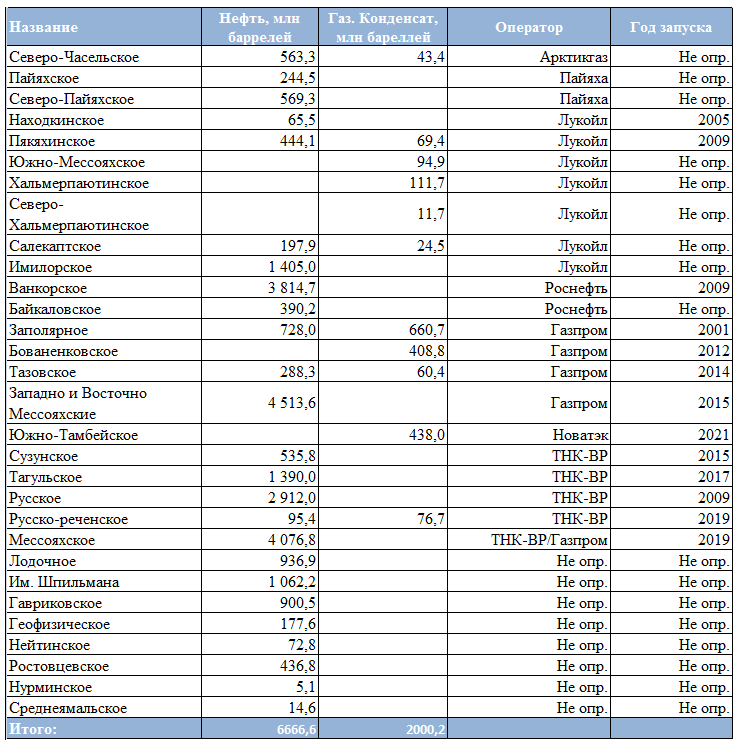

Западно-Сибирская нефтяная провинция (Ямал + ХМАО + Красноярский край):

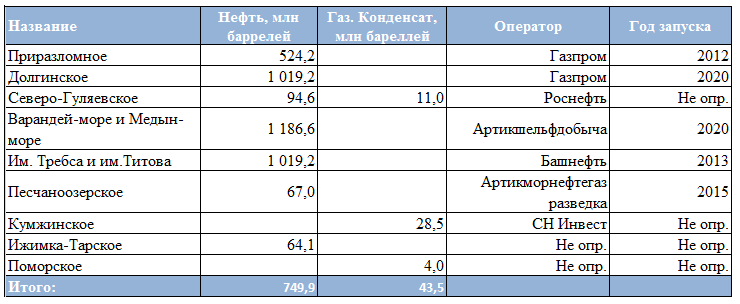

Тимано-Печорская нефтяная провинция:

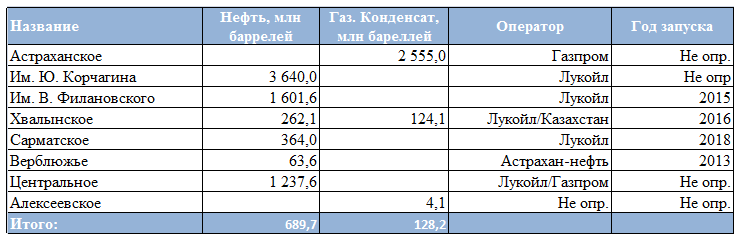

Северо-кавказская нефтяная провинция (Астрахань, Каспий):

Шельф Баренцева моря:

Балтийская нефтяная провинция:

Сводная таблица по всем месторождениям:

Следовательно, если Россия продолжит сохранять объем добычи на уровне 10,0 Мбд, что соответствует 3,6 млрд баррелей в год, только вот этих, новых месторождений хватает на 13 лет. Отражены они в докладе ВР или нет? Учитывая, сколько и какие ошибки видны в докладе не особо вооруженным глазом – вызывает сомнения.

Почему именно 10.0 Мбд? Есть такой «русский Садад Аль-Хуссейни» – Рей Леонард, трудившийся вице-президентом «ЮКОСа» по геологоразведке и развитию. В 2002 году на конференции в Уппселе он сделал очень примечательный доклад. Мало того, что он очень жестко «проехался» по цифрам ресурсов ОПЕК, Леонард дал невероятно точно сбывшийся прогноз по уровню добычи нефти в России. В 2002 этот уровень болтался вокруг 6-7 Мбд, и Леонард стал первым человеком, заявившим, что в 2010 Россия выйдет на цифру в 10,5 Мбд. Ошибка – 0,1 Мбд! Воображение, фантазия, интуиция? Не знаю таких слов в такой отрасли, как нефтедобыча.

Такой прогноз – это огромный уровень знаний, отличная аналитика. Вот в силу такого уровня компетенции Леонарда стоит, мне кажется, прислушаться и к прочим данным, приведенным им в том докладе: он оценивал запасы легкой нефти России в 119 млрд баррелей. Это, напоминаю – 2002 год. Если учесть уровень добычи за время, минувшее до публикации доклада ВР, то ресурсы легкой нефти России на 2012 – не менее 93 млрд баррелей, но эта цифра получается БЕЗ учета новых месторождений, открытых за эти 10 лет.

В 2008 году, когда уже было очевидно, что добыча в 10,5 Мбд, спрогнозированная Леонардом в 2002 – не фантастика, Рей выдал потрясающую фразу, ставшую «украшением» конференции ASPO-UPSA. Говорил Леонард о политике правительства РФ, процитирую:

Russia has simply decided that they will control production growth at 10 million barrels per day; they may well both be able to and decide to produce close to that level for a decade.

Перевожу: «Россия просто решила, что она будет контролировать рост производства в 10 Мбд; они вполне могут быть в таком состоянии и решили производить близко к этому уровню в течении 10 лет».

Вот так – «просто решила», и все тут. Эту фразу Леонард произнес не в 2002, а в 2008. Почему? Потому что «просто решить» в 2002 году Россия не могла, а в 2008 – вполне, что и подтверждается происходящими событиями: с 2010 года цифра годовой добычи нефти не меняется (если не считать колебаний в десятые доли). В чем дело? В 2002 Рей Леонард – вице-президент ЮКОСа, а в 2008 и ЮКОСа нет, и Леонард – просто эксперт.

Попробуем сделать выводы из полученных цифр.

Если не принимать во внимание тяжелую нефть, но учесть реальные данные по ОПЕК и России, то мировая табель о рангах по запасам нефти получается следующей:

Что нам рассказывает эта табличка? Повод гордиться тем, что Россия – едва ли не самая богатая в мире страна по запасам нефти? Ну, с одной стороны – почему бы и нет. С другой – эти данные позволяют совсем по-другому взглянуть на один из заунывных либеральных мифов.

Помните, наверное: «Вот-вот в России кончится нефть, и вся ее экономика полетит в пропасть, мы будем бедствовать и нищенствовать».

Берем калькулятор, делаем нехитрые подсчеты. В мае 2015 года Россия вышла на первое место в мире по объему добычи нефти – 10,7 Мбд. Умножим на 365, забыв о праздниках и технологических перерывах, получаем 4 млрд баррелей в год. Следовательно, без учета того, что я привел в табличках о новых месторождениях, без всего того, что скрыто на арктическом шельфе, запасов нефти России хватит на 23 года.

Но и для всех остальных добывающих стран цифра получается такой же, с разницей в 2-3 года. Следовательно, «нефтяной крах» не будет индивидуально российским, а – общемировым.

И плохо станет отнюдь не только РФ: ведь на пресловутой «нефтяной игле» сидят все промышленно развитые страны мира! Посмотрите на собственный автомобиль или, за неимением такового – на городской автобус. Резина колес – это продукт нефтехимии, топливо в баке – нефть, кожзаменитель на сиденьях – снова нефть. Перечислять можно бесконечно, но от страшилки о том, что именно Россия первой рухнет в нефтяной кризис предлагаю просто улыбаться.

Проблема это не наша, а всеобщая – всего населения планеты Земля. Уйти от необходимости топить нефтью кочегарки и автомобили – задача общая, беспокоиться только и исключительно о России – никакой необходимости.

Часть вторая. Воюющие стороны

Вопрос простой и совершенно логичный: если мы говорим о нефтяной войне, то кто, собственно говоря, участник боевых действий? Нефть добывают, продают, транспортируют, накапливают, покупают, перерабатывают. А какие такие предприятия, компании всем этим, собственно говоря, заняты?

Приверженцы либеральных экономических теорий с времен пресловутой перестройки вещают нам – все решает рынок с его «невидимой рукой», а потому и нефтяной рынок вовсе не исключение. Дорогая нефть – покупателей становится меньше, производители сбрасывают цены, оживляются покупатели, повышаются цены. Вот в ЭТО можно верить? «Нефть дороговата и мы, государство ХХХ, в этом году ее не будем покупать, подождем, пока подешевеет». Представили? Страну, в которой вот этот год не работают ТЭЦ, не движутся автомобили, стоят поезда – вообразили? Бред. В нефтяном секторе экономики законы рынка не работают, кто бы и что бы нам не рассказывал, какие бы красивые слова не произносил. Дешево или дорого, но нефть покупать приходится, и никаких гвоздей.

Теперь то же самое, но чуточку подробнее. «Частный собственник всегда эффективнее государственного» — вещали нам СМИ в годы приватизации, об этом же они бурчат и сейчас, ратуя за уменьшение государственного сектора экономики. Но слова словами, а факты – упрямая вещь. Давайте по порядку.

Говорим «нефть», подразумеваем – ОПЕК, поскольку ОПЕК контролирует не менее 40% мировой нефти. Вспоминаем список и исследуем по порядку.

Какие такие компании в этих государствах ведают нефтью? Кому принадлежат месторождения, кто оборудует скважины, кто добывает, кто торгует?

Алжир

Sonatrach – алжирская государственная нефтегазовая компания, государственные доли – 100%. По своим экономическим показателям – крупнейшая компания не только самого Алжира, но и всего Африканского континента. Алжир в 1970-71 национализировал всю нефтегазовую индустрию, отобрав ее у французских компаний и спокойно, не оглядываясь на «священные законы рынка» передал ее – всю! – в собственность. Рукопожатные СМИ не кричат, не орут про «диктатуру» и «мордор», все спокойно. А «неэффективная» госкомпания добывает, продает, перерабатывает, транспортирует весь газ и всю нефть Алжира, да еще и инвестирует регулярно и с удовольствием в производство электроэнергии. Владеет долями в самых разных компаниях, трудится в самых разных регионах – в Тунисе, Ливии, Мали, Нигере, Египте, Испании, Италии, Португалии, Великобритании, в Перу и в США… Что такое это неэффективная компания, нам рассказывают рейтинги. У Sonatach: 12-е место в мире среди нефтяных компаний; 13-е среди владельцев ресурсов и производителей нефтепродуктов; 4-е – среди экспортеров сжиженного природного газа; 5-е – среди экспортеров обычного газа и т.д., и т.п. 5 тысяч сотрудников, прибыль в 5-6 млрд в год. Ау, либералы!…

Ангола

Ситуация в стране веселенькая – войны, восстания и прочее. Но с нефтью и газом все «по простому»: все они в собственности государственной компании Sonangol. Про достижения этой компании можно рассказывать долго: вложения в часть глубоководных скважин от французской Total в 16 млрд долларов, китайские кредиты в 2-3 млрд в год, строительство завода по сжижению газа, СП со шведами, владеющее и управляющее 23-ю огромными нефтеналивными танкерами, инвестиции в энергетику и в образование, сотрудничество со всеми крупными нефтяными компаниями. Но принцип – тот же: все месторождения, разведанные запасы в которых на день сегодняшний оцениваются в 12,6 млрд баррелей остаются в собственности государственной компании. И международные гиганты нефтеиндустрии (о которых – ниже) работают с ангольцами, не выясняя при этом насчет демократии и прочих прав человека. Некогда – нефть разведывать-добывать-транспортировать надо… Рынок с невидимой рукой и в данном случае – невидим.

Эквадор

Госкомпания называется PetroEcuador. 75% добываемых в Эквадоре нефти и газа, единственный в стране НПЗ, все до одного нефтепровода, инвестиции в ТЭЦ, в образование, в новый НПЗ, в сжижение углеводородного газа и т.д. В общем – текст не будет сильно отличаться многообразием…

Иран

Иран, заканчивающий в этом году V пятилетку… Вчитайтесь, проникнитесь! Iran RussianRadio? 20 марта 2015: «В настоящее время производственная мощность отрасли составляет 46 млн. т продукции в год. К концу выполнения 5-ой пятилетней программы развития страны (к концу 2015 года) производственная мощность нефтехимической промышленности Ирана достигнет 100 млн. т продукции в год общей стоимостью около 20 млрд. долларов. В ходе выполнения 4-ой пятилетней программы развития страны было реализовано 26 нефтехимических проектов с объемом капиталовложений в размере 19 млрд. 286 млн. долларов.»

Нет, это не рапорт к очередному съезду КПСС, это – Иран! Я бы предложил основательно запомнить слова лидера Исламской Революции аятоллы Хуменеи – пригодится, чтобы понять многое в том, что происходило и происходит в путинской России.

«Нефть должна быть выведена из доходных статей бюджета страны и превратиться в фактор экономического прогресса и могущества Ирана. Тратить нефтяные доходы на решение бытовых проблем неразумно и крайне ущербно. Нефтяные доходы в их нынешней форме — слабая точка большинства стран-производителей «черного золота», так как страны, продающие свою нефть в соответствии с потребностями и политикой западных нефтяных корпораций и не прилагающие усилий к развитию местной промышленности, только набивают карманы своих правителей, но подлинной прибыли не получают, поскольку промышленность этих стран остается неразвитой. Необходимо предпринять меры, чтобы страна могла сбывать нефть на основании собственных решений и интересов, но для этого надо приложить немало усилий и добиться реального прогресса, который превратит ИРИ в образец для других стран в полном смысле этого слова. Необходимо за счет научно-исследовательских усилий вывести страну в лидеры научных технологий».

Нефтяная и газовая отрасли Ирана находятся под полным контролем государства. Государственная нефтяная компания — Иранская национальная нефтяная компания (NIOC — National Iranian Oil Company) ведет разведку и разработку нефтяных и газовых месторождений, занимается переработкой и транспортировкой сырья и нефтепродуктов. Национальная иранская газовая компания (NIGC — National Iranian Gas Company) занимается добычей, переработкой, транспортировкой и экспортом газа. Решение вопросов нефтехимического производства возложено на Национальную нефтехимическую компанию (NPC — National Petrochemical Company). А дальше – практически все, что было сказано про прочие страны и их государственные компании.

Чтобы не отнимать ваше время и не занимать много места, я просто перечислю названия прочих нефтяных компаний от ОПЕК.

Саудовская Аравия – Saudi Aramco.

Кувейт – Kuwait Petroleum Corporation.

Объединенные Арабские Эмираты – Abu Dabi National Oil Company. Вот эмиратов, собственно говоря – семь штук, но вся нефть и весь газ – в руках одной государственной компании.

Катар – Qatar General Petroleum Corporation, 100% разведки и добычи нефти. Qatar National Oil Distribution Company — а это 100% ее переработки и продажи.

Petroleum Development Oman, National Oil Corporation of Libya, Petroleos de Venezuela…

Рынок? Частные собственники? Исключений – нет: если на территории государства есть месторождения нефти, они всегда – в собственности государства, в управлении компаний, принадлежащих государству. Не только в странах ОПЕК, но и в любом другом. Интернет позволяет проверить этот факт без особого напряжения, любуйтесь.

Индонезия – Petromina. Габон – Societe nationale Petroliere Gabonise, Мексика – Pemex. Боливия – Yaciemientos Petroliferos Fiscales Bolivionos. Норвегия – теперь уже не Statoil, а StatoilHydro, поскольку норвежцы объединили нефтяные и газовые активы. Можно и дальше продолжать – правило не знает исключений. Есть нефть – есть госкомпания, которая ей и занимается.

Ну, а всем известные транснациональные нефтяные компании, рекламу которых мы видим каждый божий день? Exxon, BP, Total… Изучите на досуге состав акционеров – все они из тех государств, которые составили МЭА. Да, в Северном море у Великобритании все еще 270 месторождений, но дебет скважин уменьшается с 1970 года, а падение цен 2014 года и вовсе поставило нефтяную промышленность Королевства на грань краха. Тут лейтмотив прост: если нет собственной нефти, нужно объединить все возможные финансовые ресурсы и выкупать концессии, организовывать СП с государственными компаниями и добывать нефть по всему миру. Вот там, «на вынос», руководители транснациональных гигантов и пропагандируют либеральный подход к экономике. Вот там, на экспорт, идут слова про «невидимую руку рынка» и про «эффективных частных собственников». «Запевалой», как водится, выступают американцы, но давайте плюнем на приличия и внимательно посмотрим, как обстоят дела с нефтяной отраслью в самом государстве США. Мир стал глобален, тайн не так уж и много…

США

Изначально минеральные ресурсы в США принадлежат владельцу земельного участка – вполне либерально. И, само собой, нам предлагают верить случайности того, что 85% разведанных запасов нефти в Штатах находятся на землях, являющихся… федеральной собственностью. Ну, вот так сложилось, ребятушки. А потому – запасы нефти в США считаются общенациональным достоянием и рассматриваются как важный рычаг в руках государства для решения стратегических, политических и социальных задач, а также уменьшения зависимости от импорта нефти. Либералы, ау! Государство США разработало действенный и жесткий контроль, регулирование, развитие нефтяного сектора. Не знаю, может, кто-то и способен увидеть тут что-то либеральное…

Государственное регулирование и управление нефтедобывающим сектором США осуществляют следующие органы:

- Министерство энергетики (Department of Energy – DOE)

- Министерство внутренних дел (Department of Interior – DOI)

- Комиссия по ценным бумагам и биржам (S. Securities and Exchange Comission – SEC)

Кроме них, контролем занимаются еще и администрации штатов – через местные ж/д комиссии (Railroad Comission). Мало? За всей этой бандой контролеров надзирает Комиссия при Президенте США! Эта Комиссия, кроме того, занимается выработкой стратегических целей и направления деятельности государства в области рационального использования недр.

DOE – это:

- увеличение эффективности использования национальных природных ресурсов;

- формирование и реализация федеральных программ (промысловых и научных) освоения и развития наукоемких методов и технических средств увеличения степени использования запасов нефти;

- обеспечение научно-технологической информации и анализа эффективности разработки нефтяных месторождений для принятия решений государственными органами власти по совершенствованию механизма и структуры управления рациональным использованием запасов.

DOI –в лице службы по управлению минеральными ресурсами (Minerals Management Service — MMS) это:

- обеспечение обоснованной оценки ресурсов нефти на федеральных и индейских территориях;

- контроль за выполнением недропользователями условий аренды и права разработки нефтяных месторождений;

- обеспечение защиты окружающей среды, населения и животных при разработке нефтяных месторождений на федеральных и индейских территориях;

- обеспечение контроля за безопасным ведением работ на морских нефтепромыслах;

- сбор и распределение арендной платы, бонусов, платы за право разработки нефтяных месторождений.

SEC тоже работает вовсю, на ней:

- защита интересов акционеров на основе регулирования рынка ценных бумаг недропользователей;

- обеспечение прозрачности результатов финансовой и производственной деятельности нефтяных компаний в области разработки нефтяных месторождений;

- контроль за ежегодной независимой экспертизой извлекаемых запасов нефтяных компаний.

Railroad Comissions:

- текущий контроль основных технологических параметров разработки нефтяных месторождений;

- текущий контроль разведочных работ, добычи нефти и её транспортировки;

- текущий контроль за рациональным использованием недр;

- текущий экологический контроль;

- текущий контроль за безопасным ведением работ.

Какие уж тут частные инициативы от любителей рассказывать про либеральную экономику! SEC ежегодно требует от всех компаний нефтяного сектора независимую экспертизу извлекаемых запасов. Нет экспертизы – автоматически запрещается размещение акций компании на любых биржах. Экспертизой вот, правда, занимаются 4 частных предприятия, но каждый их шаг обусловлен подробнейшими инструкциями, вырабатываемыми федеральным правительством. Инструкции требуют, обязывают, заставляют использовать достижения научно-технического прогресса в области рационального использования недр. Любая нефтяная компания обязана учитывать новые достижения в области повышения нефтеотдачи пластов. Не соблюдаешь – вылетаешь из нефтяного бизнеса, как пробка из шампанского. Но и пряник имеется: лучшим (угу – капиталистическое соревнование в чистом виде) – прямая финансовая поддержка федерального правительства и налоговые льготы. Внедряешь новый метод, требующий финансовых затрат? Молодец, мы компенсируем до 80%, да еще и налоги уменьшим на 70%. Метод оказался удачным? Со следующего года он будет строго обязателен для всех участников нефтебизнеса. И при всем при этом, повторюсь – участки, на которых стоят вышки, остаются собственностью государства США, добывающие компании получают их в аренду и только в аренду.

И результаты вот этого отказа от «невидимой руки рынка и прочих благоглупостей давали и дают результаты, причем результаты действительно удивительные. Хронологически вся эта система стала разрабатываться и вводиться с 1973 года – с момента первого нефтяного кризиса. За минувшее с той поры время добыча нефти в США увеличилась в 3 раза, причем огромную долю в этом увеличении играет увеличение нефтеотдачи скважин, которая выросла с 29 до 40% (не буду вдаваться в технические подробности, но это не просто много, а очень много).

Ну, и напоследок – о налогах США на нефтедобывающие компании. Налогов – три типа: местный (муниципальный), штатный и федеральный.

- Местный налог или налог на собственность устанавливается владельцем участка в зависимости от ценности земли и ее недр. Этот налог взимается ежегодно в течение всего времени аренды участка. Величина налога в разных районах США изменяется от 0,1 % до 1,5 % от стоимости основных фондов нефтяных компаний. Это обуславливает невыгодность для компании заводить излишнюю собственность на участке с бедными недрами и затягивать работы во времени. Важно подчеркнуть, что это же обстоятельство является побудительным мотивом для повышения нефтеотдачи и, вследствие этого, увеличения уровня добычи нефти и величины дохода предприятия.

- Штатный налог состоит из двух частей – налога на эксплуатацию недр (роялти на добычу) и корпоративного подоходного налога. Величина роялти, обычно объявляемая при торгах участками, изменяется от 0,5% до 12,5% от рыночной стоимости добытой продукции независимо от того, получила компания прибыль или нет. Размер штатных налогов устанавливается властями штатов в зависимости от их политики в стимулировании применения методов увеличения нефтеотдачи.

- Федеральный налог устанавливает конгресс США. Он одинаков по всей стране и составляет 34 % от налогооблагаемой прибыли. Эта прибыль равна остатку от валовых доходов от добычи нефти после вычетов затрат на арендные платежи (земельной ренты), роялти, местные и штатные налоги, эксплуатацию, амортизацию оборудования и других основных фондов. Имеется возможность списывать капитальные вложения в зависимости от кратности запасов. Чем она ниже, тем больше можно списывать. Кроме того, устанавливается минимальная роялти – ее применяют, пока проект не станет рентабельным.

Гигантский размер бюджета США уже становится чуточку меньшей загадкой, не так ли?…

Как уже отмечалось, в США функционирует жесткий контроль недропользователей в отношении рационального использования запасов нефти. Этот контроль сводится к установлению технологических критериев, выполнение которых является обязательным для нефтедобывающих компаний. Главными из них являются следующие:

- необходимость ежегодного пересчета извлекаемых запасов нефти и их аудит;

- необходимость ежегодного представления в Комиссию по ценным бумагам и биржам результатов ежегодного пересчета извлекаемых запасов и их независимой экспертизы;

- обязательное ежемесячное представление в железнодорожные комиссии основных параметров добычи флюидов по скважинам, пластам, объекту (дебит нефти, обводненность, газовый фактор, забойное и пластовое давления, объем закачки вытесняющих агентов и т.п.);

- согласование мест бурения скважин;

- ограничение расстояния между скважинами;

- ограничение верхнего предела дебита скважин;

- ограничение нижнего предела темпа отбора нефти от текущих извлекаемых запасов;

- регламентация качества вскрытия пласта;

- регламентация частоты проведения исследований скважин.

Невыполнение перечисленных выше требований влечет за собой серьезные штрафные и административные санкции. Кроме того, если нефтедобывающая компания не предоставит к определенному времени в Комиссию по ценным бумагам и биржам результаты пересчета извлекаемых запасов и их независимой экспертизы, акции этой компании не смогут быть размещены на бирже с целью привлечения инвесторов.

Остается подчеркнуть, что в США в течение длительного времени нефтеотдача растет, хотя структура запасов ухудшается. Рост нефтеотдачи в США является основным фактором стабилизации величины извлекаемых запасов, так как прирост запасов за счет геологоразведочных работ не покрывает добычу нефти.

Если обобщить, получится вот такая схема:

Данная схема получилась настолько удачной для реализации стратегических интересов государства, что, чуточку перекраивая под себя, она используется многими и многими. Самый наглядный пример – Великобритания, с удовольствием пользующаяся разработками своей бывшей колонии. При этом бизнес самих добывающих компаний остается частным, но регулируется, контролируется, наказывается и стимулируется он так, что уже мало отличим от планового, социалистического способа ведения хозяйствования. Да, я ничего не говорю о транспортировке нефти, ее хранении, переработке, реализации нефтепродуктов – поверьте на слово: инструкций, ограничений, предписаний и там более, чем достаточно. В них, собственно, и скрыт фокус дешевой цены на бензин-солярку для американского обывателя. В них, а не в мифической эффективности частной формы бизнеса.

А вот теперь – изюминка. Все эти регламенты, инструкции, требования НЕ используются транснациональными корпорациями, добывающими нефть ВНЕ территории государств-юрисдикций. Чисто по человечески я где-то даже их понимаю: вырвавшись за пределы территории США ТНК ведут себя как звери, вырвавшиеся из тесной клетки… Мораль? Да в ее полном отсутствии, собственно говоря. Американские нефтяники «у себя дома» – корректны, дисциплинированны, соблюдают интересы государства. Вне территории США – это наглые хищники, пытающиеся заставить государства, владеющие запасами нефти, и не думать о столь жесткой регламентации. Вне территории США – шум и крик СМИ, навязывание либеральных догм, попытки уменьшить роль государства до минимума. Вне территории США нефтяные ТНК имеют ровно одно божество – прибыль любой ценой, минимум налогов, минимум соблюдения экологических нормативов. Ограбить дотла и свалить. Где-то что-то горит, где-то что-то разливается – плевать на все, могучие коллективы юристов будут отбиваться от любых попыток оштрафовать, ограничить, запретить. И все это – под заунывный речитатив о «невидимой руке рынка», о частнике как самом эффективном хозяине. На экспорт такое – можно, а дома про такую наглость лучше даже не заикаться.

Главное, что я старался показать – два момента.

Первое. Все государства, обладающие ресурсами нефти, занимаются нефтью только сами, через свои государственные компании. Исключений нет, если не считать таковым США, в которых нефтяной бизнес отрегулирован так, что неотличим от государственного. И никто, никакой отчаянный либерал не возмущается, не пытается рассказывать саудитам, персам, норвежцам, что им нужно что-то там срочно приватизировать или отдать в частные руки даром. Нефть – не то поле, по которому либералам позволено бегать. Единственным исключением в 90-е годы стала ельцинская Россия: государство добровольно отказалось от монополии на нефтяные резервы и ресурсы в частные руки. Об этом же либералы пытаются кричать и сейчас, ужасаясь тому, что «Роснефть» собрала под себя более 60% нефтяных запасов, проклиная за этот страшный грех команду Путина. Но беглый обзор, который тут приведен, показывает факт простой, незамысловатый: Путин не совершает нечто «немыслимое», он приводит российскую нефтянку в соответствие с мировыми стандартами, и не более того.

Второе. Контрольные пакеты всех нефтяных ТНК принадлежат юридическим лицам из государств, составляющих МЭА. И вот эти ТНК, действуя ВНЕ территории своих государств, пытаются навязать всему миру либеральные правила игры, чтобы иметь возможность с минимальными затратами выкачивать невозобновляемый ресурс № 1 – Ее Величество Нефть. Зная состав МЭА, мы можем объективно, без нервов увидеть, кому выгодны, кто платит российской либеральной тусовке, чтобы крик об ужасах монополии (далеко не полной при этом) на российскую нефть со стороны российского государства. Кто платит – тот заказывает музыку, а лейтмотив у этой песни один: отдайте нефть в частные руки, а уж с частниками нефтяные ТНК найдут, как справиться. Российские олигархи, как известно, имеют слабое место – кошелек…

К чему такое подробное предисловие? Разумеется к тому, что теперь уже можно посмотреть, что происходило в России в годы правления Ельцина и команды, какое наследство получил Путин и что смог изменить, что изменить не смог и по каким таким причинам. Попробуем спокойно, методично понять истинные причины истовой ненависти к нему пресловутого «цивилизованного мира»? Мы ведь точно знаем, что настоящая подоплека почти всех мировых событий – бесконечные энергетические войны. Все прочие громкие слова, коммюнике и прочее, прочее, прочее – маскировка на поле боя, не более того.

Источник: http://politrussia.com/ekonomika/energeticheskie-voyny-voyuyushchie-476/