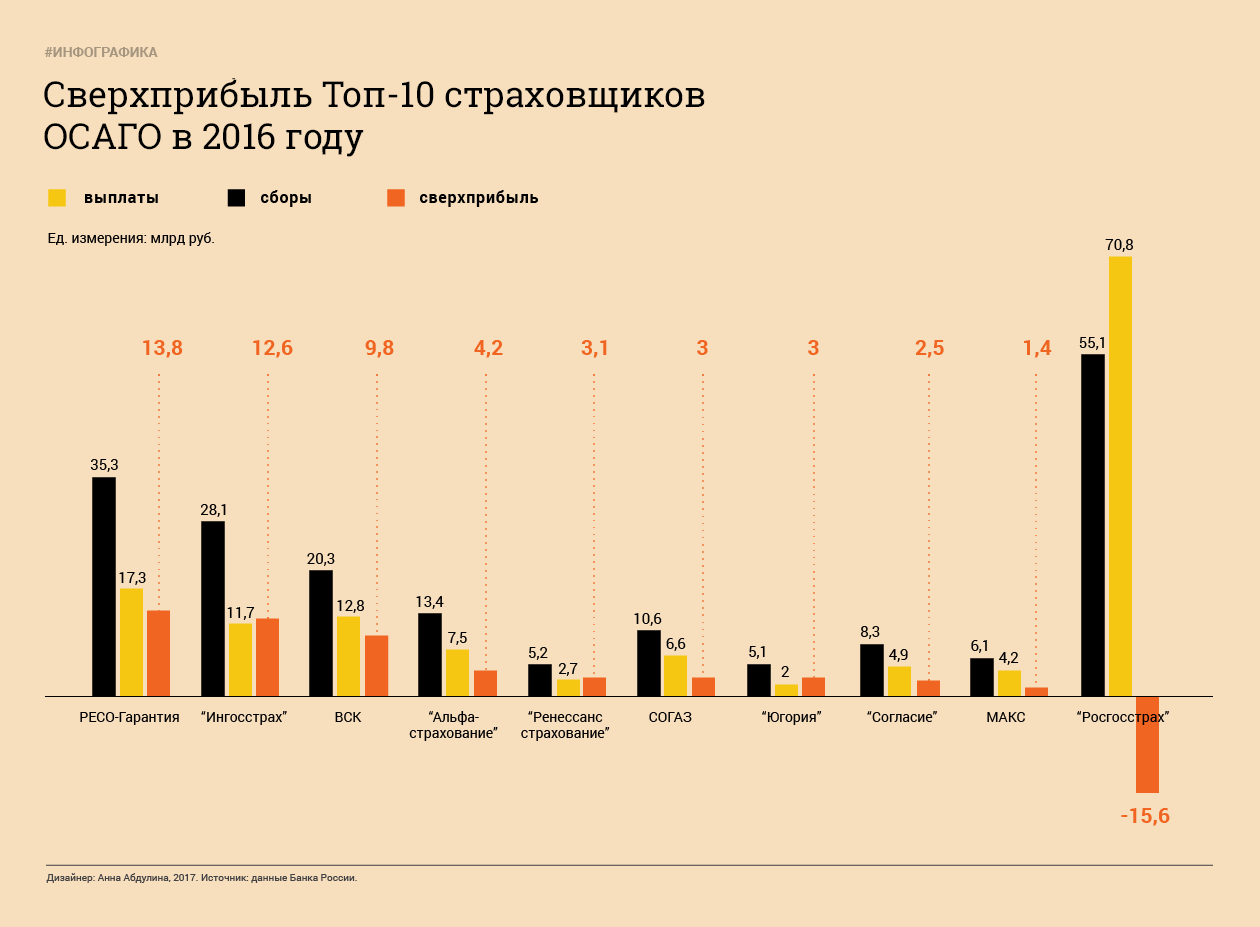

Страховые компании за 2016-й получили 47,5 млрд рублей сверхприбыли от ОСАГО. Об этом свидетельствует статистика Центробанка России, с которой ознакомился Лайф. Страховщики при этом продолжают заявлять об убыточности ОСАГО как вида деятельности, и это происходит на фоне оттока клиентов — только в 2016 году полисы отказались покупать 1,4 млн человек. Особо массово бегут автолюбители от лидера российского страхового рынка — «Росгосстраха».

Страховые компании за 2016-й получили 47,5 млрд рублей сверхприбыли от ОСАГО. Об этом свидетельствует статистика Центробанка России, с которой ознакомился Лайф. Страховщики при этом продолжают заявлять об убыточности ОСАГО как вида деятельности, и это происходит на фоне оттока клиентов — только в 2016 году полисы отказались покупать 1,4 млн человек. Особо массово бегут автолюбители от лидера российского страхового рынка — «Росгосстраха».

Согласно статистике Центробанка, в 2016 году страховые компании собрали 234,4 млрд рублей, из них на выплаты ушло лишь 172,6 млрд рублей. За вычетом отчислений в фонд Российского союза страховщиков (РСА), расходов на ведение дел, агентских сборов и собственной прибыли страховщики получили в виде сверхприбыли 47,5 млрд рублей.

По закону ОСАГО, из этих денег страховые компании должны формировать резервные фонды на будущее, если ОСАГО вдруг действительно станет невыгодным бизнесом. Однако за всё время существования «автогражданки» (с 2003 года) страховщики так и не сформировали резервных фондов, оправдывая это якобы высокой убыточностью этого вида страхования.

Статистика ЦБ показывает, что в прошлом году особо выпукло очертился тренд, который может привести к тотальному краху «автогражданки» как института. Автомобилисты лавинообразно отказываются от обязательной страховки. Если только за 2016 год число застраховавшихся снизилось на 1,4 млн человек, то по ситуации на 1 января 2017 года в общей сложности на дорогах России уже 3,7 млн водителей без розовых и зелёных полисов. Если учесть 42-миллионный автопарк страны, то получается, что каждый девятый автомобилист России — без автостраховки.

Впервые этот звоночек прозвенел в 2014 году, когда страховщики добились двойного повышения тарифа ОСАГО. Но 200 тысяч человек, ушедших тогда, не идут ни в какое сравнение с ситуацией сегодняшнего дня. Люди бегут из «автогражданки», причём бегут от тех компаний, которые больше всего злоупотребляли своим положением на рынке. Так, «Росгосстрах», безоговорочно доминирующий на рынке автомобильного страхования и ОСАГО, впервые может уступить своё место более сильным игрокам.

Мало того что убыток страховщика (у единственного из топ-10) в сфере «автогражданки» по итогам года составил 15,6 млрд руб., так ещё и компания заключила на 6 млн (–38,4%) договоров меньше, чем в прошлом году. Доля рынка «Росгосстраха» снизилась на 11,7% и составила 23,5% по итогам года. У конкурентов из десятки крупнейших компаний прирост страхователей в этом году намного выше роста автопарка, что косвенно говорит: люди выбрали других игроков.

По большей части компания сама виновата в сложившейся ситуации. В 2014–2015 годах регионы сотрясали скандалы с участием местных отделений Федеральной антимонопольной службы (ФАС), представителей властей и автомобилистов с одной стороны и «Росгосстраха» — с другой. Компания не раз подвергалась штрафам, однако инциденты продолжались. Проблема вылечилась только после приостановки лицензии, кроме того, ЦБ пришлось специально внести поправку в ОСАГО, позволяющую вернуть деньги за навязанную страховку.

«Росгосстрах» не смог оперативно прокомментировать итоги года, но в Российском союзе автостраховщиков (РСА) колоссальный убыток лидера рынка списали на убыточность в регионах.

— 2016 год РСА оценивается как в целом убыточный для сегмента ОСАГО. Не только «Росгосстрах», но и другие страховые компании получают отрицательный финансовый результат по ОСАГО. Кроме того, «Росгосстрах» был представлен в большей степени в проблемных регионах, что и сказывается на финансовом результате, — рассказали в пресс-службе РСА.

В то же время статистика Центробанка опровергает слова РСА: девять из десяти крупнейших игроков рынка ОСАГО показали по итогу года внушительный прирост продаж полисов, особенно это было заметно по «Ингосстраху» (+88%) и «Югории» (+55%).

Эксперты рынка убеждены, что ОСАГО принесло страховщикам гораздо больше, нежели озвученные 47,5 млрд рублей, — статистику Центробанк сбивает из данных, добровольно предоставленных самими же страховщиками. К примеру, страховые включают в расходы ОСАГО затраты по другим сегментам своего бизнеса. Проверить это сможет только тщательный аудит — независимый от этих бизнесменов.

— ОСАГО для страховщиков вовсе не убыточно, как они заявляют. Но они играют цифрами. Например, учитывают компенсации по суду, которые включают в общую сумму выплат. Они не имеют права так делать: выплаты по судебным решениям классифицируются как штрафы, неустойки и моральный вред, — объяснил руководитель общества защиты автострахователей «Главстрахконтроль» Николай Тюрников.

Помимо лоббирования очередной порции ужесточений ОСАГО страховщики рассчитывают на новое увеличение тарифов, а также говорят о невыгодной для автомобилистов реформе скидочной системы «автогражданки». Всё это лишь увеличит побег автомобилистов из ОСАГО, убеждён Тюрников.