Пожалуй, основным отличием исламского банкинга является отказ от ссудного процента. Согласно исламскому праву давать деньги в рост запрещено, поэтому в некоторых мусульманских странах ростовщичество как способ ведения банковских дел отсутствует в принципе. Вместо кредитования в привычном смысле в исламском банкинге имеется что-то похожее на проектное инвестирование.

Пожалуй, основным отличием исламского банкинга является отказ от ссудного процента. Согласно исламскому праву давать деньги в рост запрещено, поэтому в некоторых мусульманских странах ростовщичество как способ ведения банковских дел отсутствует в принципе. Вместо кредитования в привычном смысле в исламском банкинге имеется что-то похожее на проектное инвестирование.

Прежде чем предоставить клиенту финансирование, банк тщательно изучает потенциального партнёра, оценивает устойчивость его бизнеса, учитывает имеющийся опыт. В случае принятия положительного решения выдаёт деньги, получая при этом долю в финансируемом проекте. И если для обычных банков не так уж важно, как развивается у клиента бизнес, главное, чтобы сумму с процентами вовремя платил, то с исламскими банками ситуация обстоит иначе. Они разделяют с заёмщиками не только прибыль, но и убыток. Вот основная причина, почему такого рода банки тщательно присматриваются к своим потенциальным партнёрам.

Вклады в исламских банках также отличаются от привычных. Просто так капать проценты на счёт не будут, однако вкладчик имеет возможность получить долю прибыли от успешного участия банка в проектном инвестировании. Если же банк будет действовать не очень успешно, то вкладчику придётся убыток также разделить вместе с банком.

Кстати, финансирование можно получить не для каждого вида деятельности. Согласно нормам ислама, банки не финансируют запрещенную Кораном деятельность: бизнес, связанный с алкоголем, табаком, азартными играми и некоторыми видами животноводства. Что уж говорить об откровенно аморальных вещах, как проституция или порнография, которые во многих странах, за исключением чрезмерно демократических, запрещены светскими законами. Вкладчики могут быть уверены, что их деньги не пойдут на финансирование разного рода непристойных дел типа открытия рюмочной или подпольного казино. Нет места в исламском банкинге и разного рода спекуляциям со временем — экономические пузыри являются уделом классических финансовых структур.

Кратко принципы исламского партнёрского банкинга изложены на официальном сайте недавно открывшейся в Казани организации такого рода:

- Полноценное соблюдение норм и принципов исламского права;

- Отказ от ссудно-процентного финансирования;

- Использование моделей долевого и торгового финансирования в рамках своей деятельности;

- Развитие партнёрских отношений со своими клиентами, содействие их экономическому процветанию;

- Отказ от участия в деятельности, неодобряемой исламским правом.

Возвращаясь к источникам доходов исламских банков, стоит отметить, что торговля и разного рода предоставление услуг исламом не запрещена. Поэтому банк, помимо получения доходов от проектного финансирования, может зарабатывать за счёт продажи инвестиционных монет, купли-продажи валюты, получения комиссии с денежных переводов, обслуживания дебетовых карт, предоставления юридических услуг. А вместо выдачи классического автокредита с процентами банк сам покупает необходимый автомобиль и продаёт клиенту в рассрочку, но с наценкой. Не как в сказке, конечно, зато без начисления процентов на сумму долга, разных комиссий и прочих спекуляций, которыми грешат некоторые обычные банки.

Зарубежный опыт

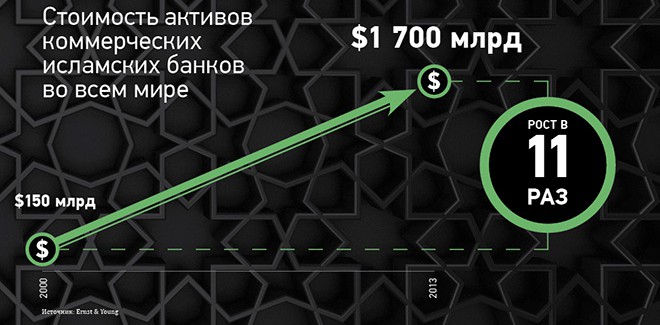

Современный исламский партнёрский банкинг как явление появился в Египте в 1960-х гг. Чуть позже такого рода финансовые организации возникли на Аравийском полуострове и в Малайзии. К настоящему времени схема работы исламского банкинга доказала свою жизнеспособность. Несмотря на отказ от ссудного процента, исламские банки, как правило, показывают уверенный рост.

Фото: http://b-mag.ru/2014/finance/vostochnyiy-ekspress/

Фото: http://b-mag.ru/2014/finance/vostochnyiy-ekspress/

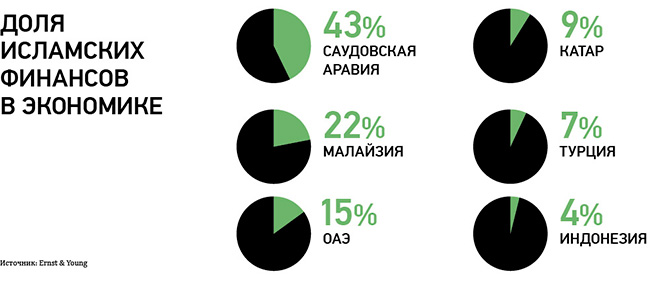

Имеется успешный опыт развития исламского банкинга и в странах с иной культурой, к примеру, в Великобритании, США, Канаде, Австралии. Хотя, конечно, в настоящее время доля исламских финансовых организаций ощутима только в тех государствах, где мусульманские традиции имеют давнюю историю.

Фото: http://b-mag.ru/2014/finance/vostochnyiy-ekspress/

Фото: http://b-mag.ru/2014/finance/vostochnyiy-ekspress/

В некоторых странах СНГ, где ислам играет важную роль, партнёрский банкинг имеет неплохие перспективы. К 2020 году в Казахстане планируется увеличить долю исламских финансовых организаций до 10%.

Оценивая развитие отрасли в странах СНГ и опыт партнёрского банкинга в Татарстане, можно постепенно переносить наработки и в другие регионы России, где доля мусульман велика — Чеченскую республику, Дагестан, Ингушетию, Кабардино-Балкарию, Карачаево-Черкесию и Башкирию. Кстати, Рамзан Кадыров не так давно анонсировал появление исламского банка в Чеченской республике. Если в перечисленных выше регионах исламский банкинг покажет свою жизнеспособность, можно задуматься об открытии таких центров в Москве и других крупных городах России.

В Татарстане и Чеченской республике, учитывая внимание региональных властей, а также наличие мусульманских традиций, исламский банкинг наверняка займёт значимое место в финансовой жизни. Строить серьёзные прогнозы развития партнерского банкинга по всей России пока преждевременно. Не совсем ясно, будут ли привлекательны для граждан вклады без получения гарантированного процента. Также непонятна позиция финансовых элит, которые могут в значительной мере препятствовать масштабному внедрению альтернативных способов ведения банковского дела.

Даже учитывая положительную оценку партнёрского банкинга со стороны главы «Сбербанка» Германа Грефа, нет уверенности, что другие крупные банкиры будут в восторге от такой конкуренции. Однако в любом случае появление в России финансового института, который работает без ссудного процента и с оглядкой на нравственность, можно оценивать исключительно положительно.

Источник: http://politrussia.com/ekonomika/partnyerskiy-banking-v-693/