Один из немногих настоящих островков стабильности в России – жилищное строительство. Отрасль с самым внушительным мультипликатором. Это не только услуги строителей, но и производство цемента, бетона, кирпича, арматуры, металлоконструкций, отделочных материалов, да и машиностроение развивается. Это единственная отрасль в РФ, где удельный вес сырья, компонентов и комплектующих отечественного производства превышает 90% в строительстве фундамента и каркаса дома (без учета внутренней отделки и коммуникаций).

Один из немногих настоящих островков стабильности в России – жилищное строительство. Отрасль с самым внушительным мультипликатором. Это не только услуги строителей, но и производство цемента, бетона, кирпича, арматуры, металлоконструкций, отделочных материалов, да и машиностроение развивается. Это единственная отрасль в РФ, где удельный вес сырья, компонентов и комплектующих отечественного производства превышает 90% в строительстве фундамента и каркаса дома (без учета внутренней отделки и коммуникаций).

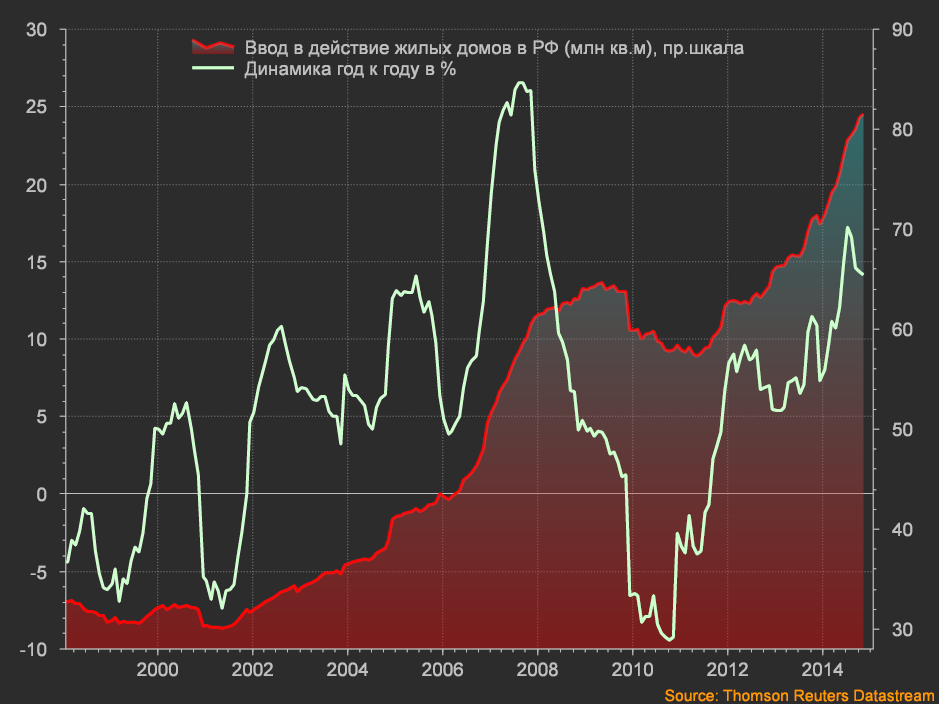

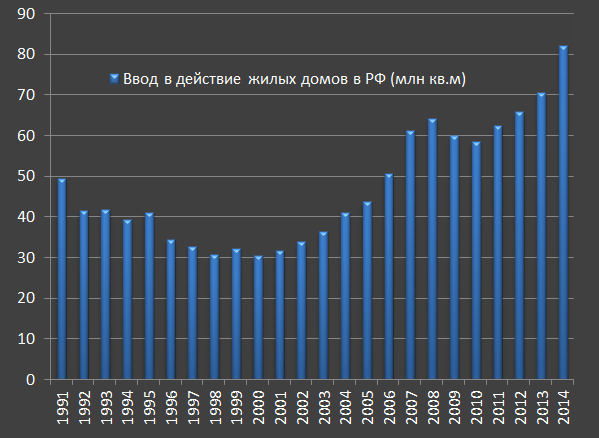

За последние 12 месяцев (по декабрь 2014) было введено свыше 81.5 млн квадратных метров жилья. Много ли это или мало?

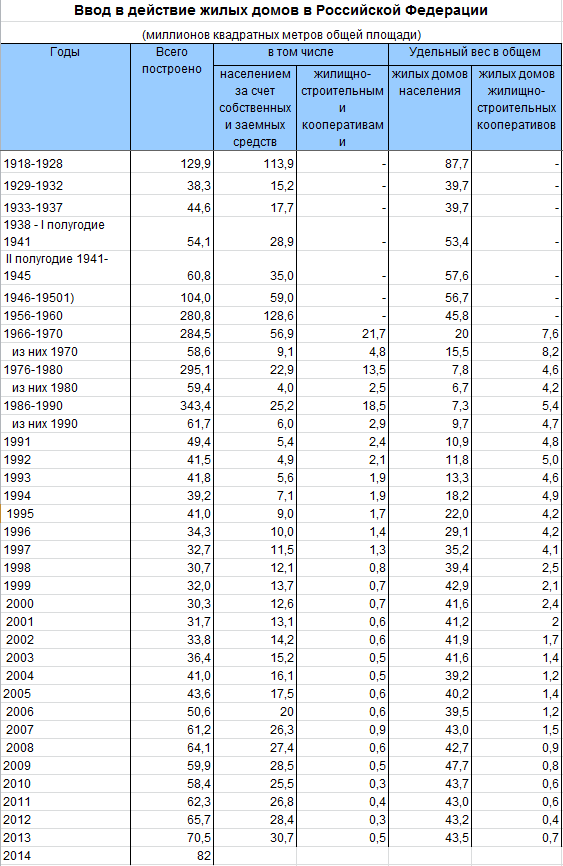

Это рекорд, причем рекорд за всю историю существования России и наибольший показатель даже по меркам СССР.

В лучшие годы СССР вводили около 80 млн кв.м в год и до 343 млн за 5 лет.

Но и по мировым меркам много. В Германии вводят 20-23 млн кв.м жилых площадей в год, во Франции 32-34 млн, в Японии примерно 70-75 млн, в США 160-180 млн сейчас (в лучшие времена 2005-2006 в США вводили около 400-430 млн кв.м жилых площадей). В расчете на 1000 человек населения выходит так: Россия почти 550 кв.м (в 2013 было 496), США около 530 кв.м, Япония 560, Франция 530 кв.м, Германия примерно 290 кв.м.

В России за последние 15 лет показатель ввода жилых площадей увеличился более чем в 2.5 раза и соответствует крупнейшим странам мира.

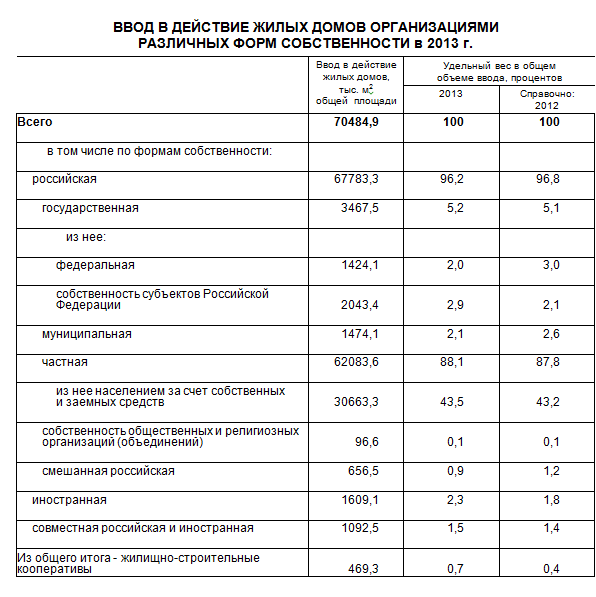

По форме собственности. Пока данные только за 2013 год.

Гос.собственность лишь 5.2%, а частная собственность в строительстве жилых площадей свыше 88%. Из частной собственности примерно половина приходится на население (например строительство загородных домов за счет собственных и заемных средств).

Средняя фактическая стоимость строительства одного квадратного метра общей площади отдельно стоящих жилых домов без пристроек, надстроек и встроенных помещений в Москве составляет 42 тыс рублей (В России 36 тыс рублей). Это без учета коммуникаций, прилегающей инфраструктуры, стоимости земли, бюрократических процедур согласования проекта, внутренней отделки помещения, т.е только сам дом (каркас).

Только в строительстве занято свыше 5.5 млн человек (почти 8.5% от всех занятых), объем оказанных строительных услуг превышает 6 трлн рублей в год (это без учета смежных отраслей, которые обслуживают строительство). Строительство напрямую формирует до 8% всей экономики России, но с учетом мультипликатора минимум в два раза больше. Т.е. это отрасль, которая в условиях кризиса может выступать стабилизатором, т.к. доля импортных составляющих минимальна и почти все замыкается на национального производителя, что помогает развиваться другим отраслям. Строительство, в отличие от производства не требует многолетних инвест. проектов и исследовательских работ. Т.е. мы не можем за год-два начать производить наукоемкую продукцию высокого передела, но можем строить (дома, объекты инфраструктуры, дороги и т.д.)

Однако, проблема в том, что по данным РСБУ строительные компании (без консолидации собственников и учета филиалов и дочерних структур) имеют долгов перед банками почти на 1 трлн рублей.

После откровенной диверсии ЦБ РФ против интересов российской экономики, почти все российские компании будут испытывать, мягко говоря, очень серьезные проблемы. Те данные по строительству, которые приведены в статье на 1 декабря 2014 (т.е. до диверсии, обвала рубля и роста процентных ставок). Учитывая весьма высокую перекредитованность строительных девелоперов в России, то 2015 год может оказаться, как минимум, беспокойным, а как максимум фатальным для большинства структур.

Ресурсная база банков исчерпана: они не могут занимать на внешних рынках, азиатские структуры не охотно дают, а внутренние источники себя исчерпали, т.к. депозитная база по годовым темпам роста уходит уже в отрицательную зону (особенно рублевая). Кроме того, банкам нужно погашать внешние долги, у них растут просрочки по кредитам, прибыли упала в два раза в 2014 и могут быть убытки в 2015. Взять кредит у банков тяжело.

Строительные компании в России, в отличие от нефтегаза и металлургов, имеют задолженность в рублях почти на 90% (причем почти вся в виде кредитов).

ЦБ РФ ввел санкции против России и отрезал возможность компаниям занимать по приемлемым условиям. При исчерпании ресурсной базы, российские банки могут фондироваться у ЦБ под ставку в 17%, а значит выдать кредиты под 25%. Бизнес на таких условиях существовать не может. Не смотря на рекордные объемы строительства, маржинальность бизнеса, рентабельность рухнула до минимумов 2009. Растет кредиторка (неплатежи поставщиков и клиентов). Ситуация тяжелая. Пока в статистике она не отражена в силу инерции, но важно понимать, что будет.

А перспективы мрачные с таким подходом денежных властей. То, что в 2015 объем строительства будет меньше 80 млн не вызывает сомнений. Но насколько? События развиваются быстро и дальше, чем на месяц-три смотреть практически невозможно. Если начнутся банкротства девелоперов, то строительство просядет на 25-40% за год, а следом за ним обрабатывающее производство, машиностроение, которое обслуживает строительство. Пока ситуация не столь критическая, т.к. запас прочности, накопленный жирок имеется у компаний, но ресурсы на исходе.

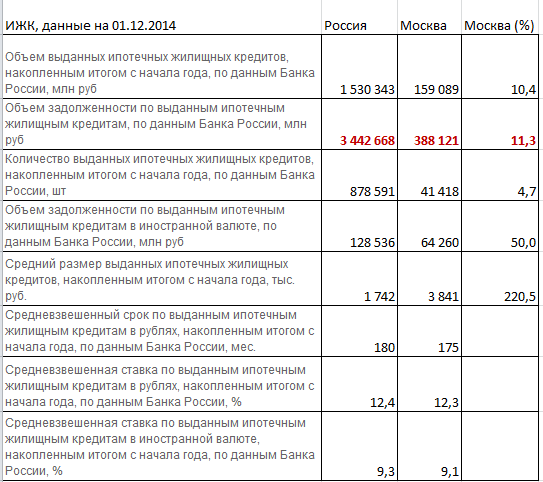

Но есть и еще одна проблема. Помимо строителей накрывается ипотечный рынок. Сейчас расклад такой:

Это накопленные данные за первые 11 месяцев 2014 года. Например, в России выдано 878.6 тыс ипотечных кредитов на общую сумму 1.53 трлн рублей (средний кредит 1.74 млн), средний срок 180 месяцев, средняя ставка 12.3%. Сравнение с Москвой.

В удачном раскладе почти 1 млн семей ежегодно отовариваются ипотечными кредитами. Ставка поперла к 20%, рублевые цены выросли на 15-20% за год (при том, что номинальные доходы почти не изменились). Если последние 4 года ипотечное кредитование было, как основной драйвер роста ввода жилищного строительства, то теперь и это завалится.

Сейчас все ипотечные кредиты 3.43 трлн руб (инвалютных 132.7 млрд руб или 3.9%). После обвала рубля инвалютных задолженность выросла почти в два раза, достигая уровней, при которых долг выше фактической стоимости жилья. Сейчас инвалютных кредитов за год выдается примерно 0.25% от совокупного количества. В макромасштабе проблема не столь значительная, но в России свыше 20 тыс заемщиков имеют валютные долги и тут встает остросоциальная проблема, т.к. платежеспособность данной категории заемщиков близка у нулю, т.е. банкротство более половины практически гарантировано.

С точки зрения рыночных отношений это проблема заемщиков, т.к. большинство взяли валютные долги (пытаясь как бы сэкономить на процентных ставках), не имея инвалютных источников доходов и не имея хэджа позиций, т.е. сами виноваты.

Но с другой стороны и вина власти. Во-первых, допускали долгое время насыщение ИЖК инвалютными кредитами (сейчас правда в меньшей степени). Во-вторых, денежно-кредитный идиотизм и некомпетентность ЦБ РФ привели к тому, что формирование курса рубля и процентных ставок произошли вне макроэкономического обоснования, поставив людей, банки и компании в условия, при которых адаптироваться под новые реалии рынка стало невозможно. Это собственно третья проблема.

Первая проблема: огромные долги строительных компаний и невозможность их рефинансирования на приемлемых условиях.

Вторая проблема: коллапс рублевого ипотечного рынка кредитования со всеми вытекающими последствиями.

Третья проблема: неминуемое банкротство инвалютных ипотечных заемщиков и социальные последствия.

Если со ставками все понятно (ЦБ угробил экономику и за это ответит), то что делать с инвалютными заемщиками?

под помощью понимается конвертация инвалютных долгов в рублевые по льготному курсу.